Промежуточный баланс при ликвидации ооо

Содержание:

- Изменение требований к составлению отчетности

- Составление ПБО

- Объект основных средств передается в счет вклада в уставный капитал

- Особенности для ИП, ООО, АО

- Виды бухгалтерской отчетности

- Что такое ПБО

- КГН и составление бухгалтерской отчетности

- Для чего нужна промежуточная отчетность

- Как определить, что сдавать в ФНС

- Анализ ПБУ 4/99 в свете вступления в силу Федерального закона о «БУ» № 402-ФЗ

- Состав бухгалтерской отчетности

- Порядок составления баланса

Изменение требований к составлению отчетности

Существенное изменение требований к бухгалтерской, налоговой отчетности и отчетности по страховым взносам объясняется различными факторами.

Так, в отношении бухгалтерской отчетности — стремлением отказаться от излишних квартальных форм, что освободит организации от необходимости обосновывать расхождения между квартальной отчетностью и декларациями по налогу на прибыль. С 2013 г. налоговые органы смогут потребовать подобные объяснения только по итогам года.

Кроме того, введенные изменения соответствуют МСФО, в частности МСФО (IAS) 34, не предполагающему обязательного представления финансовой отчетности в контролирующие органы.

Таким образом, с 1 января 2013 г. экономические субъекты должны будут сдавать бухгалтерский баланс и отчет о прибылях и убытках в налоговые органы один раз в год не позднее трех месяцев с окончания финансового года. Кроме того, данную информацию необходимо представлять в двух экземплярах: один — в территориальные подразделения ФНС, другой — в Росстат. Тем не менее составлять промежуточные своды и вести бухгалтерский учет поквартально организациям необходимо, поскольку в настоящий момент продолжают действовать нормы ПБУ 4/99, в которых определено, что организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством РФ.

Составление ПБО

Формы

Форма бухгалтерской отчетности, согласно основным требованиям, представляет собой следующий набор показателей.

- В колонке «Активы» требуется указывать такие оборотные активы как «Запасы» (сюда входят различные виды сырья, материалов и конечных ресурсов, которые являются основной целью деятельности предприятия), «Налоги и задолженности«, «Дебиторские задолженности» и «Денежные средства».

- В колонке внеоборотных активов следует размещать активы нематериального типа, все основные средства, вложения (как доходного, так и финансового типа).

- Во второй большой колонке «Пассивы» следует отмечать «Капитал и резервы». Сюда относятся уставные, резервные и добавочные капиталы, кредиторские задолженности, а также доходы, на которые рассчитывает предприятие в будущем. Все колонки должны быть заполнены полностью, например колонка «кредиторские задолженности» должна содержать векселя, необходимые к оплатам, полученные авансы и все долги компании.

Кем и куда предоставляется

Изучая принципы и правила составления бухгалтерских отчетов можем прийти к выводу, что очень важно понимать разницу между годовой отчетностью и промежуточной (квартальной, месячной или внеплановой). Годовая бухгалтерская отчетность формируется в течении одного календарного года (в период с первого января до 31 декабря текущего года)

Сначала отчетность требуется сдавать в налоговую структуру, после этого — в статистические структуры.

Предприятие может предоставлять оба вида отчетности другим предприятиям или заинтересованным лицам, однако только в том случае, если данное действие является законным. Для того чтобы гарантировать «законное спокойствие» этой процедуры и не предоставить по ошибке бухгалтерские отчеты преступным лицам, руководству рекомендуется делиться отчетами с соучредителями, инвесторами, акционерами и прочими личностями, имеющими хотя бы косвенное отношение к предприятию, его доходам и интересам.

Промежуточные бухгалтерские отчеты можно сдавать в течение квартала, каждое полугодие, каждые девять календарных месяцев. Срок, в течение которого следует предоставить отчеты налоговым органам и статистическим предприятиям составляет срок самого финансового отчета.

Объект основных средств передается в счет вклада в уставный капитал

С 1 января 2004 г. изменен порядок отражения выбытия основного средства, передаваемого в счет вклада в уставный (складочный) капитал, паевой фонд. Пунктом 85 Методических указаний по бухгалтерскому учету основных средств определен следующий алгоритм:

- по дебету счета учета финансовых вложений в корреспонденции с кредитом счета учета расчетов отражается величина остаточной стоимости объекта основных средств, передаваемого в счет вклада в уставный (складочный) капитал, паевой фонд;

- по дебету счета учета расчетов и кредиту счета учета основных средств списывается остаточная стоимость выбывающего объекта.

Следует напомнить, что до 1 января 2004 г. при передаче объекта основных средств в счет вклада в уставный (складочный) капитал по дебету счета 58 «Финансовые вложения» вклад отражался в оценке согласно учредительным документам.

С 1 января 2004 г. активы, внесенные в счет вклада по договору простого товарищества, включаются организацией-товарищем в состав финансовых вложений также по стоимости, по которой они отражены в бухгалтерском балансе на дату вступления договора в силу (п.13 ПБУ 20/03).

Изменение порядка отражения вкладов в уставный капитал или по договору простого товарищества у передающей стороны с 1 января 2004 г. не приводит к изменению оценки ранее внесенных вкладов.

Пример 2. Организация А передает в счет вклада в уставный капитал организации Б объект основных средств, первоначальная стоимость которого — 100 000 руб., сумма начисленной амортизации составляет 25 000 руб. Денежная оценка основного средства, согласованная учредителями, равна 90 000 руб.

Организация А

До 1 января 2004 г.:

Д 02 — К 01 — 25 000 руб. — списана сумма начисленной амортизации;

Д 58 — К 01 — 75 000 руб. — отражена передача объекта основных средств в счет вклада в уставный капитал;

Д 58 — К 91 — 15 000 руб. — признан операционный доход как разница между оценкой вклада по учредительным документам и остаточной стоимостью передаваемого объекта основных средств.

После 1 января 2004 г.:

Д 02 — К 01 — 25 000 руб. — списана сумма начисленной амортизации;

Д 58 — К 76 — 75 000 руб. — отражен вклад в уставный капитал в размере остаточной стоимости выбывающего объекта основных средств;

Д 76 — К 01 — 75 000 руб. — списана остаточная стоимость выбывающего объекта.

Организация Б

До и после 1 января 2004 г.:

Д 08 — К 75 — 90 000 руб. — внесен вклад в оценке, согласованной учредителями;

Д 01 — К 08 — 90 000 руб. — объект основных средств принят к учету.

Особенности для ИП, ООО, АО

Подготовка и формирование документов может несколько различаться исходя из организационно-правовой формы компании. С основными различиями ИП, АО и ООО можно ознакомиться в представленной ниже таблице.

| Характеристики для сравнения | ИП | ООО | АО |

| Ответственность по обязательствам | собственным имуществом | имуществом общества | имуществом АО |

| Система налогообложения | ТНС, УСН, ЕНВД, патент | все, помимо патентной | все |

| Ведение бухучета | необязательно на УСН | обязательно (упрощенное на УСН) | обязательно, в том числе на УСН |

| Формирование резервного фонда | нет | нет | обязательно |

| Отражение в отчетах средств, снятых с расчетного счета | нет | да | да |

| Взносы в пенсионный фонд | всегда | только при наличии деятельности | при наличии деятельности |

| Кассовая дисциплина | нет | да (РКО, ПКО и журнал кассира) | да |

Виды бухгалтерской отчетности

Понятие и виды бухгалтерской отчетности представлены несколькими признаками. В соответствии с содержанием и источниками данных отчетность может быть финансовой, управленческой, налоговой, статистической, оперативной.

В зависимости от периодичности выделяют промежуточную (месячную, квартальную, полугодовую, девятимесячную) и годовую отчетность.

В соответствии с направлением использования она разделяется на внутреннюю и внешнюю.

В зависимости от уровня охватываемых предпринимательских структур и их взаимосвязей выделяют первичную, сводную и консолидированную отчетность.

Значение и роль бухгалтерской (финансовой) отчетности имеет отношение к соответствию информации, которая в ней содержится. Основные требования к информации: достоверность, целостность, своевременность, простота, сравнимость, экономичность, соблюдение точно установленных процедур, оформление и публичность.

Достоверная отчетность способствует устранению недостатков, выявлению неиспользованных резервов, своевременной реакции и принятию правильных решений в связи с рыночными изменениями. Отчетность в своей целостности и полноте позволяет пользователю принять экономически обоснованное и эффективное управленческое решение. Своевременное предоставление отчетности предполагает представление требуемой отчетности заинтересованным субъектам в необходимые сроки. Простота бухгалтерской (финансовой) отчетности заключается в ее упрощении и доступности. При этом переход бухгалтерского учета на мировые стандарты объективно и положительно влияет на реализацию этого требования.

Проверяемость отчетности характеризуется возможностью подтвердить представленную в ней информацию в любой промежуток времени. Ее сравнимость заключается в использовании одинаковых правил формирования показателей в течение разных временных промежутков для того, чтобы выявить различия и тенденции. Экономичность отчетности может быть достигнута с помощью унификации и стандартизации форм отчетности, минимизации отдельных показателей, без ущерба качеству отчетных данных, автоматизации учета, разработки оптимальных учетных форм. Оформление отчетности значит составление бухгалтерской (финансовой) отчетности и ведение бухгалтерского учета, которое осуществляется на русском языке и в рублях. Требование публичности характеризуется тем, что должна осуществляться публикация годовой бухгалтерской (финансовой) отчетности в СМИ и передача сведений в органы статистики. Список компаний, обязанностью которых является публикация годовой бухгалтерской (финансовой) отчетности, регламентируется законодательством.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Что такое ПБО

Однако, в ходе хозяйственной деятельности компании возникают ситуации, когда необходимо заполнить баланс и проанализировать финансовые результаты за интервал времени, отличный от календарного года. В этом случае составляют бухгалтерские отчеты за необходимый период времени.

В зависимости от целей организации промежуточная бухгалтерская финансовая отчетность составляется за отчетный интервал:

- первый квартал;

- полугодие;

- девять месяцев;

- произвольный период.

Если руководством принято решение о регулярном составлении отчетов за период, отличный от установленного законом о БУ, то в учетной политике компании следует зафиксировать следующие моменты:

- периодичность составления ПБО;

- сроки подготовки документов;

- состав пакета отчетов.

В первую очередь, к промежуточной бухгалтерской отчетности относится баланс и отчет о финансовых результатах. В зависимости от назначения готовящихся документов, их перечень может быть расширен.

В настоящий момент промежуточная отчетность предоставляется в налоговую службу только в исключительных случаях, установленных законодательно.

КГН и составление бухгалтерской отчетности

Согласно определению, данном в Налоговом кодексе, одна из сторон договора при формировании консолидированной группы налогоплательщиков (КГН) должна состоять из установленных условий, в том числе МСФО о промежуточной отчетности. К ним относится размер чистых активов субъекта, рассчитанный на последнюю дату составления финансовой отчетности, что предшествует дате включения документов в налоговую инстанцию для регистрации документа о принятии консолидированной группы налогоплательщиков, должен быть более размера ее уставного капитала.

Основываясь все на том же Налоговом кодексе, термины, понятия и институты курсовых отраслей законодательства используются в значениях, применяемых в этих отраслях, при условии, что другое не предусмотрено НК РФ. Например, отчетная дата, согласно закону о бухгалтерском учете в п. 6 ст. 15, это дата, на которую состоит финансовая отчетность, последний день календарного периода. Отсюда, размер чистых активных средств субъекта для регистрации документа о создании КГН подлежит расчету на основе бухгалтерской и финансовой отчетности, что составлена позднее отчетной даты, предшествующей включению документов в налоговую инстанцию для регистрации данного договора.

Периодичность подачи таковой промежуточной отчетности для норм законодательства в НК не прописана. Аналогичным будет следующее утверждение. Если на основании ст. 23 п. 2 Закона об ООО общество должно своему участнику выплатить его долю в уставном капитале, при том что курсовая политика предприятия включает ежеквартальный порядок сдачи финансовой отчетности, основа расчета состоит из действительной стоимости доли промежуточных отчетных данных, полученных на более позднюю дату, что предшествовала дате прошения члена общества о выплате его доли.

Данный вывод подтвержден официальным документом Министерства Финансов России от 27 ноября 2013 года. Разъяснение гласит, что сторона договора — организация о создании КГН может располагать обязанностью о составлении и предоставлении промежуточной финансовой отчетности на разные отчетные даты. Все зависит от акта, каким эта обязанность установлена (собственник субъекта может решить ежемесячно составлять и представлять финансовую промежуточную отчетность).

Проанализировав все данные, Минфин пришел к выводу, что устанавливаться размер чистых активов должен из промежуточной бухгалтерской отчетности на более позднюю отчетную дату, составление и подача которой устанавливается ФЗ № 402. Письмом от 8 ноября 2013 года Минфин также указывает, что расчеты чистых активов предприятия должны производиться согласно последней бухгалтерской отчетности, что составлена еще до даты подачи документов для регистрации в налоговый орган об организации КГН.

В письме от 10 июня 2013 года Минфин также указывает на необходимость исходить из норм законодательства бухгалтерского учета для определения отчетной даты, когда должна составляться промежуточная бухгалтерская отчетность, по которой и будет устанавливаться размер чистых активных средств субъекта при организации КГН.

В пункте 3 статьи 25 Налогового кодекса включены условия создания КГН. Это касается и условия о превышении количества курсовых активов участника КГН над количеством его уставного капитала. Это условие должно быть соблюдено за период всего существования КГН. Нарушение любого условия являет собой основание для выхода предприятия из состава КГН. Если же нарушается условие статьи 25 предприятием, то это является основанием для прекращения действия КГН. Специальных дат для осуществления проверок соблюдения условий кодекса не установлено.

Отсюда, расчет чистых активов предприятия для соблюдения условий статьи 25 относительно превышения чистых активов предприятия над уставным капиталом должен происходить согласно бухгалтерских данных на те отчетные даты, когда возникают основания для их составления согласно правилам бухгалтерского учета.

Для чего нужна промежуточная отчетность

Отчеты и документация могут быть подготовлены за любой период для разрешения спорных ситуаций или проверки достоверности данных бухгалтерского учета.

Отчеты помогут руководству составить бизнес-планы, учредители выяснят результаты деятельности компании, а финансовые учреждения оценят экономическую стабильность предприятия.

Более того, составление промежуточной документации поможет определить стоимость доли участников и станет весомым аргументом при оценке эффективности управления назначенного руководителя, если учредители приняли решение выйти из фирмы. Потребовать промежуточные отчеты могут и контрагенты, инвесторы или банки, которые заинтересованы в сотрудничестве.

Очень часто договор между поставщиками и покупателями имеет пункт, в котором говорится об обязанностях руководителя предоставлять бухгалтерский баланс, чтобы требующая сторона убедилась в финансовой стабильности и платежеспособности компании.

Кто принимает решение о назначении промежуточной бухгалтерской отчетности

Руководство компании и ее собственники решают:

- как часто нужно составлять промежуточную бухгалтерскую финансовую отчетность;

- в какой срок после окончания отчетного периода должна быть готова промежуточная бухгалтерская отчетность. Это зависит от внутренних целей компании. К примеру, компания входит в холдинг и составление промежуточной бухгалтерской отчетности необходимо ей для формирования единой отчетности холдинга на конкретную отчетную дату;

- каков состав промежуточной бухгалтерской отчетности. Например, фиксируется, что промежуточная бухгалтерская отчетность включает в себя только бухгалтерский баланс и отчет о финансовых результатах;

- какие еще дополнительные формы промежуточной бухгалтерской отчетности будут составляться.

То есть назначение промежуточной бухгалтерской отчетности определяет руководство и собственники компании.

Промежуточная бухгалтерская отчетность и Учетная политика

Если руководство Организации примет решение составлять промежуточную бухгалтерскую отчетность по итогам каждого месяца или каждого квартала или на конкретную отчетную дату текущего года, то такое решение необходимо закрепить в Учетной политике.

Также в Учетной политике следует отразить состав и сроки создания промежуточной бухгалтерской отчетности.

Порядок заполнения промежуточной бухгалтерской отчетности

В бухгалтерском балансе отражаются данные по состоянию на конкретную отчетную дату (как правило, последний день выбранного отчетного периода).

Например, на 31 января, на 28 (29) февраля и т.д.

При этом руководство компании должно решить, будут ли приводиться в балансе данные за прошлый и позапрошлый годы и если да, то в каком виде.

Показатель строки 1370 промежуточного баланса определяется как сумма остатков по счетам 84 «Нераспределенная прибыль (непокрытый убыток)» и 99 «Прибыли и убытки» на отчетную дату.

Промежуточный отчет о финансовых результатах содержит данные об оборотах за конкретный отчетный период (например, за 1 квартал или за полугодие).

Строка 2410 «Текущий налог на прибыль» заполняется по данным декларации по налогу на прибыль за последний отчетный период.

Представление промежуточной бухгалтерской отчетности

Как мы уже сказали, в госорганы представляется только годовая бухгалтерская отчетность.

Поэтому промежуточная бухгалтерская отчетность составляется исключительно для руководства, собственников компании и иногда для определенных внешних пользователей.

Им она и представляется в установленные Учетной политикой сроки.

Итоги

Таким образом, промежуточная отчетность не является обязательной составляющей бухгалтерского учета, но она поможет правильно вести документацию и избежать ошибок в дальнейшем. Министерство финансов РФ все же рекомендует не пренебрегать промежуточными показателями, хоть и налоговые инспекторы не вправе требовать от руководителя эти отчеты.

ВЕДУЩИЙ АУДИТОР БУРСУЛАЯ Т.Д.

ООО РАЙТ ВЭЙС

Как определить, что сдавать в ФНС

В первую очередь, стоит отметить, что виды налоговой отчетности определяются в зависимости от применяемой системы налогообложения. Иными словами, налогоплательщик на основном режиме налогообложения обязан сдавать отчеты по одному составу, а предприниматель на упрощенке — совершенно другие бланки.

Второй фактор по значимости — это вид основной деятельности. Так, для определенного вида предусмотрены дополнительные формы отчетов. Например, декларации по игорному бизнесу или водному налогу.

Вид производимой и реализуемой продукции также имеет непосредственное значение для состава налотчетов. Например, если предприятие производит подакцизную продукцию, то придется сдавать декларацию по акцизам. Причем форма декларации не одна, бланков несколько. Какой придется сдавать компании, определяется по видам подакцизного товара.

Наличие наемных сотрудников в предприятии также влияет на состав, что входит в налоговую отчетность. Если работники в штате есть, то добавляются следующие бланки:

- расчет 6-НДФЛ;

- единый расчет по страховым взносам;

- справки 2-НДФЛ.

Помимо отчетов в ФНС, работодатели сдают и пенсионную отчетность (СЗВ-М, СЗВ-СТАЖ и прочие).

Анализ ПБУ 4/99 в свете вступления в силу Федерального закона о «БУ» № 402-ФЗ

Ст. Павлова Ю.В

Научный руководитель: ст. преп. Овчинникова И.В

Кузбасский государственный технический университет, Россия

С 1 января 2013 года вступил в силу Федеральный закон от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете». Он пришел на смену действующего Федерального закона «О бухгалтерском учете» от 21 ноября 1996 года № 129 – ФЗ, также регулирующий бухгалтерский учет. Основная цель изменения данного закона заключается в том, чтобы привести его в соответствие международным (федеральным, отраслевым) стандартам. В связи с этим введены новые нормы по организации и ведению бухгалтерского учета и бухгалтерской отчетности.

В соответствии с Федеральным законом № 402-ФЗ бухгалтерская отчетность — это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом (п. 1 ст. 3 ФЗ № 402 – ФЗ). Напомним, что в ФЗ № 129 – ФЗ под бухгалтерской отчетностью понималась единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Таким образом, новое определение бухгалтерской отчетности расширяет и дополняет это понятие.

Согласно части 1 статьи 13 данного Федерального закона бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений

Исходя из этого, а также принимая во внимание часть 2 статьи 1 и часть 1 статьи 10 Федерального закона № 402-ФЗ, бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета

В связи с вступлением в силу рассматриваемого Федерального закона, необходимо иметь в виду, что в соответствии с частью 1 статьи 14 данного закона, годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Исходя из этого в составе годовой бухгалтерской (финансовой) отчетности отчет о прибылях и убытках именуется отчетом о финансовых результатах.

Вследствие взаимосвязи положений части 1 статьи 13 Федерального закона N 402-ФЗ, второго абзаца пункта 6 и второго абзаца пункта 11 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), некоммерческая организация приводит в бухгалтерской (финансовой) отчетности показатели об отдельных доходах и расходах (финансовых результатах) обособленно применительно к форме и порядку составления отчета о финансовых результатах в случае, когда:

· в отчетном году эта некоммерческая организация получила доход от предпринимательской и (или) иной приносящей доход деятельности;

· показатель полученного некоммерческой организацией дохода существенен;

· раскрытие данных о прибыли от предпринимательской и (или) иной приносящей доход деятельности в отчете о целевом использовании средств недостаточно для формирования полного представления о финансовом положении некоммерческой организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении;

· без знания о показателе полученного дохода заинтересованными пользователями невозможна оценка финансового положения некоммерческой организации и финансовых результатов ее деятельности .

Так же следует отметить, что Федеральный закон № 402-ФЗ не устанавливает адреса обязательного представления бухгалтерской (финансовой) отчетности, за исключением представления в соответствии со статьей 18 этого Федерального закона обязательного экземпляра годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту регистрации экономического субъекта не позднее трех месяцев после окончания отчетного периода. Адреса обязательного представления бухгалтерской (финансовой) отчетности (помимо органов государственной статистики), а также сроки и порядок такого представления устанавливаются другими федеральными законами, учредительными документами экономического субъекта, решениями соответствующих органов управления экономическим субъектом.

Состав бухгалтерской отчетности

По п. 1 ст. 14 Закона о бухгалтерском учете, в состав годовой бухгалтерской (финансовой) отчетности предприятия можно включить:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения к ним.

Годовая отчетность некоммерческой организации, исключая случаи, установленные ФЗ и прочими нормативными актами, включает бухгалтерский баланс, отчет о целевом использовании средств и приложения к ним.

Бухгалтерская (финансовая) отчетность включает в свой состав бухгалтерский баланс, отчет о прибылях и убытках, приложения к ним и пояснительную записку, аудиторское заключение, с помощью которого подтверждается достоверность отчетности предприятия, если она соответствует ФЗ и подлежит обязательному аудиту.

Определение 2

Бухгалтерский баланс необходим для оценки имущественного положения в области финансов предприятия по состоянию на отчетную дату.

Определение 3

Отчет о финансовых результатах характеризует результаты хоз. деятельности предприятия за отчетный период, соизмеряя ее доходы, расходы и затраты, что дает возможность выявить итоговый результат работы предприятия (прибыль или убыток).

Определение 4

Приложения к бухгалтерскому балансу и отчету о финансовых результатах отражают изменения динамики и структуры капитала предприятия, которые произошли за отчетный период, включая поступления и расход наличных и безналичных денежных средств, то есть чистые изменения денежных активов, осуществляемые в ходе текущей, операционной и финансовой деятельности предприятия. Также происходит расшифровка наиболее важных статей баланса, а данные пояснений используют с целью оценки финансового состояния предприятий.

Определение 5

В пояснениях освещается также финансовая и хозяйственная деятельность организации, излагаются основные факторы, которые влияют в рассматриваемых отчетных периодах на итоговый результат деятельности предприятия и на его финансовое состояние.

Определение 6

Итоговая часть аудиторского заключения (для предприятий, которые подлежат обязательному аудиту) удостоверяет степень достоверности информации, которая включена в бухгалтерскую отчетность.

Замечание 1

Форма и состав промежуточной отчетности бухгалтерии формируется федеральными стандартами. Для государственных организаций состав отчетности установлен в соответствии с бюджетным законодательством РФ, а состав отчетности Центробанка установлен ФЗ от 10 июля 2002 года № 86-ФЗ «О Центральном банке РФ».

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Порядок составления баланса

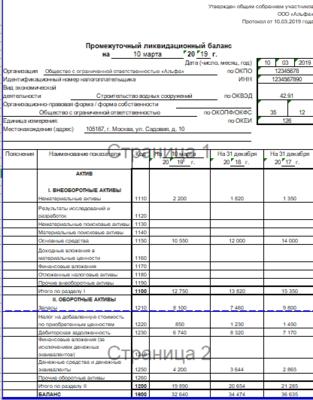

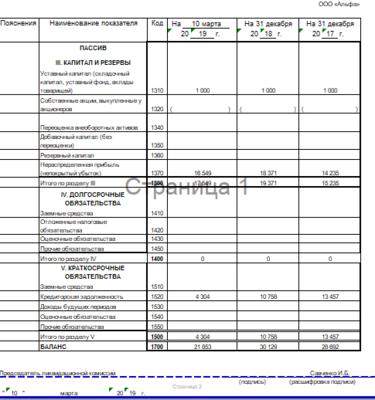

Согласно п. 2 ст. 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения об:

- имуществе ликвидируемого предприятия,

- требованиях кредиторов и результатах рассмотрения их ликвидационной комиссией,

- требованиях, удовлетворенных по решению суда, даже если такие требования не приняты ликвидационной комиссией.

Отметим, что специально утвержденной формы промежуточного ликвидационного баланса не существует, поэтому при его формировании используется бланк формы 0710001 «Бухгалтерский баланс», утвержденный Приказом Минфина России от 02.07.2010 № 66н, со специальной пометкой «Промежуточный ликвидационный» или просто «Ликвидационный» (Письмо ФНС России от 07.08.2012 № СА-4-7/13101).

О заполнении бухгалтерского баланса читайте здесь

Какие сведения содержит промежуточный ликвидационный баланс

Ввиду отсутствия специальной формы ПЛБ заполняют теми же сведениями, что и обычный бухгалтерский. В нем содержится информация об:

- активах компании, оборотных (касса, запасы материалов, готовой продукции, дебиторская задолженность и др.) и внеоборотных (основные средства, нематериальные активы, инвестированные средства и др.);

- капитале фирмы (уставный, добавочный, резервный);

- долгосрочных и краткосрочных кредитах и займах;

- требованиях кредиторов на дату составления баланса.

В используемой форме 00710001 нет граф для подробного перечня имущества, долгов, проставляются только общие суммы, поэтому эти сведения вносят в произвольной форме в приложение к балансу. В него заносят подробные сведения об активах компании: зданиях и сооружениях, автомобилях и других основных средствах, а также об объектах незавершенного строительства, нематериальных активах и других финансовых активах. Обязательства перед кредиторами поименно перечисляются в том же документе в порядке очередности.

Правила заполнения

На первом листе промежуточного ликвидационного баланса в «шапке» нужно вписать в соответствующие строки:

- дату составления баланса,

- полное наименование организации,

- ИНН/КПП,

- вид экономической деятельности,

- организационно-правовую форму компании,

- единицу измерения баланса,

- адрес местонахождения юрлица.

Далее заполняется таблица активов на дату составления ПЛБ, а также на 31 декабря двух предыдущих лет по результатам годовых отчетов.

Вторую страницу промежуточного ликвидационного баланса занимают сведения о пассивах предприятия: капитале, долго- и краткосрочных обязательствах. ПЛБ подписывает председатель ликвидационной комиссии.

Пример заполненного промежуточного ликвидационного баланса ООО смотрите ниже.

О нюансах ликвидации ООО 2019 читайте в статьях:

Сроки составления и утверждения промежуточного ликвидационного баланса

Составленный баланс утверждается ликвидационной комиссией, о чем составляется протокол или делаются пометки прямо на балансе. Теперь его нужно предъявить в ИФНС по месту регистрации организации вместе с уведомлением формы Р15001.

Возможно неоднократное составление промежуточного ликвидационного баланса, так как процесс ликвидации предприятия может затянуться.

Обратите внимание, что уведомление о составлении промежуточного баланса невозможно направить в налоговую службу до тех пор, пока:

- не истек срок для предъявления требований кредиторами (минимум 60 дней, но кредиторы вправе потребовать его продления);

- не вступило в силу решение суда по иску к ликвидируемому предприятию;

- не закончена выездная налоговая или таможенная проверка, и не вступил в силу документ, оглашающий ее результаты, в случае проведения такой проверки (п. 4 ст. 20 Федерального закона от 08.08.2001 № 129-ФЗ).

Если при составлении промежуточного баланса ликвидационная комиссия обнаруживает, что всего имущества организации не хватает для погашения долгов, то дальнейшая ликвидация пойдет по сценарию признания банкротства предприятия.

О банкротстве юридических лиц читайте здесь

Автор Степанова Галина

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Ваш браузер не поддерживает плавающие фреймы!