Как рассчитать себестоимость торта? калькуляция тортов

Содержание:

- Какими сведениями нужно обладать, чтобы самостоятельно рассчитать себестоимость продукции

- Методы снижения

- Как снизить себестоимость продукции?

- Описание методики

- Особенности производственной и организационной структуры предприятия

- Расчет: существующие типы и виды себестоимости растрат

- Методы

- Как определить и рассчитать цеховую себестоимость

- Анализ рентабельности продукции

- ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ КАК ОБЪЕКТ НАЛОГОВОГО КОНТРОЛЯ

- Определяем влияние отклонения в цене производственных ресурсов

Какими сведениями нужно обладать, чтобы самостоятельно рассчитать себестоимость продукции

Источником данных для определения себестоимости являются регистры бухучета. К числу рекомендаций по реальному расчету этой величины и прибыльности организации в целом относятся:

- Подробное ведение в соответствии с правилами и нормативными актами бухучета при ОСНО, ЕНВД И УСН: это нужно, в первую очередь, не для отчета перед налоговой инспекцией, а для подробного анализа функционирования хозяйствующего субъекта;

- Учет затрат в разрезе их разновидностей: раздельный контроль издержек по базовым функциям и расходов на управление;

- Подсчет расходов сопровождается их соотнесением с изготовленным либо проданным товаром.

Методы снижения

Схема снижения себестоимости продукции

Существуют методы, про помощи которых себестоимость товара можно снизить. Это можно сделать, проведя подробный анализ полной себестоимости по всем затратам на производство. В этом случае можно распланировать меры по снижению цены товара и вычислить ее оптимальную величину.

Если анализ проведен качественно и с учетом всех факторов, необходимых для объективной оценки, то есть все возможности для того, чтобы отрегулировать процесс по производству продукции.

Как считают специалисты, один из наиболее действенных способов снижения себестоимости товаров является увеличение производительности труда.

Производительность труда — это объем работы на определенное количество затрат труда в заданный период времени.

На производительность труда влияют факторы следующие факторы:

- Уровень квалификации сотрудников, занятых в производстве продукции. Необученных сотрудников с низкой квалификацией лучше заменить на квалифицированных специалистов. Это позволит сократить количество работников производства, а следовательно и затраты на выплату заработной платы, которые также влияют на себестоимость продукции.

- Условия производства и организация рабочего процесса. На производственном предприятии, которое оснащено современным высокотехнологичным оборудованием, затраты электроэнергии будут значительно ниже, нежели там, где применяют устаревшие модели оборудования. Кроме того, современное оборудование позволит снизить количество брака, следовательно и расходы сырья и материалов при изготовлении товаров.

Есть еще один способ уменьшить себестоимость продукции — суть его заключается в том, чтобы кооперировать и расширять специализацию производственного предприятия. Это позволит сократить расходы на административную, управленческую и прочую деятельность предприятия.

Сэкономить на производстве товаров позволит и такая мера, как анализ, внесение необходимых изменений и улучшение способов использования основных фондов предприятия.

Также можно и пересмотреть структуру управления, штат административных и руководящих работников в сторону уменьшения их количества. Поскольку затраты на управленческую деятельность предприятия тоже оказывают влияние на себестоимость продукта и учитываются при ее расчетах, сокращение штата и замена количества качеством тоже приведет к сокращению расходов и снижению себестоимости.

В заключение можно сказать, что применяя формулу расчета себестоимости и принимая во внимание полученный результат, можно объективно оценить рентабельность производства и основные показатели деятельности компании. Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий

Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий.

Как снизить себестоимость продукции?

1. Увеличение объемов производства

Увеличение объемов производства — самый очевидный и действенный способ снизить себестоимость продукции. Это связано с тем, что все производственные затраты компании можно отнести к переменным или постоянным.

Переменные расходы меняются в определенной пропорции вместе с динамикой объема производства: производство увеличивается — растут и затраты, производство уменьшается — затраты падают.

Типичные переменные затраты — расход сырья и материалов на выпуск продукции, зарплата производственных рабочих, расход энергоресурсов при работе производственного оборудования.

Постоянные расходы мало зависят от динамики производства, они необходимы вне зависимости от того, какой объем продукции выпущен в отчетном периоде (амортизация производственного оборудования, расходы на ремонт и содержание производственных помещение, расходы энергоресурсов для общецеховых нужд и т. п.).

3. Экономия операционных затрат на производство

Наибольший эффект дает минимизация прямых производственных расходов — затрат на энергоресурсы при работе производственного оборудования, расходов по оплате труда производственных рабочих и расходы по содержанию и ремонту производственных основных средств.

4. Уменьшение закупочных цен на сырье и материалы для производства

Удельный вес сырьевых затрат в цеховой себестоимости большинства производственных компаний достаточно велик (как правило, от 50 до 80 %). К тому же в состав закупочной стоимости сырья и материалов кроме цен приобретения их у поставщиков, включаются и расходы на доставку от склада поставщика до склада покупателя. Обычно расходы на закупку сырья и материалов уменьшают по двум направлениям:

снижают среднюю цену закупки сырья и материалов у поставщиков;

минимизируют транспортные расходы по доставке приобретенных у поставщиков сырья и материалов.

Чтобы снизить стоимость закупки сырья и материалов у поставщиков, компания может параллельно использовать несколько методов — поиск более выгодных ценовых предложений на рынке, использование скидочных и бонусных программ у действующих поставщиков, а также кооперацию закупок с дружественными компаниями (в рамках агентского договора или договора совместной деятельности).

5. Сокращение технологических потерь и производственного брака

Технологические потери — это безвозвратные отходы сырья и материалов, которые образуются в процессе производства продукции, перенастройке и наладке производственного оборудования, а также в процессе ремонта и проверки работоспособности этого оборудования. Причины производственного брака — недостаточная квалификация персонала, несоответствующее качество сырья и материалов, технические проблемы в работе оборудования.

6. Оптимизация производственных процессов

Этот способ, конечно, требует гораздо больше предварительного анализа ситуации и более трудоемкий по сравнению с другими, так как потери и излишние затраты в результате неэффективности процессов нельзя выявить просто на основании данных отчетов о производстве продукции.

В то же время положительный эффект по снижению себестоимости продукции в результате оптимизации производственных процессов вполне может оказаться значительным и даже превосходящим другие способы. К тому же если в результате этой работы у компании действительно повышается эффективность процессов, то почти всегда она приводит к дополнительному снижению себестоимости и по другим путям.

Описание методики

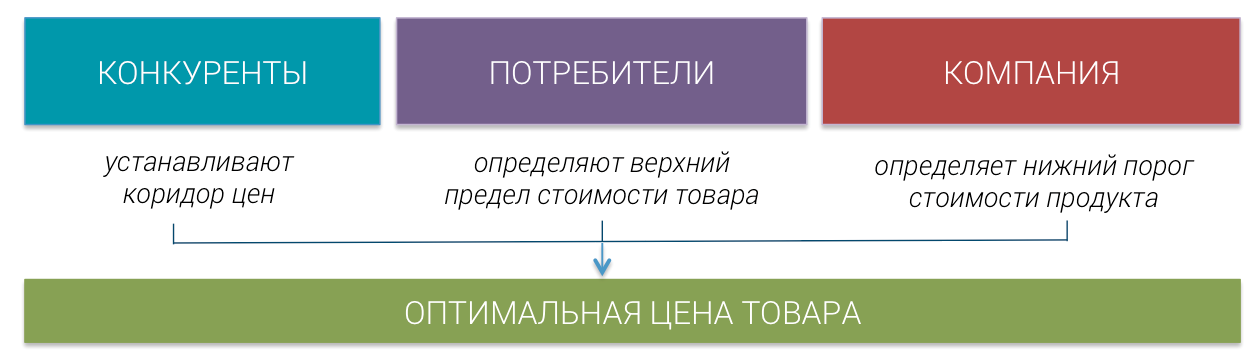

Для расчета оптимальной стоимости товара нам потребуется рассчитать три варианта идеальной цены: оптимальную цену по отношению к конкурентам, оптимальную цену по мнению потребителей и оптимальную стоимость товара с точки зрения вашей компании.

Оптимальная цена по отношению к конкурентам — такая стоимость продукта, которая позволяет товару выглядеть привлекательным на фоне конкурентов. Оптимальная цена рассчитывается на основе принципов ценовой конкуренции, описанных в конкурентной стратегии компании и обычно представляет собой коридор цен (от и до), в рамках которого цена продукта будет обеспечивать конкурентоспособность товара.

Оптимальная цена по мнению потребителей — такая стоимость товара, которую потребитель готов отдать за продукт, зная его свойства и преимущества. Данный показатель является верхним пределом цены, выше которого стоимость продукта будет считать завышенной и будет ограничивать спрос.

Оптимальная цена с точки зрения компании — такая стоимость товара, которая позволяет получать требуемый уровень прибыли с продаж. У каждой компании есть свои нормативы по минимальной рентабельности продаж или требования к прибыльности товара. Данный показатель является нижним пределом цены, ниже которого реализация продукта не будет отвечать стратегии компании.

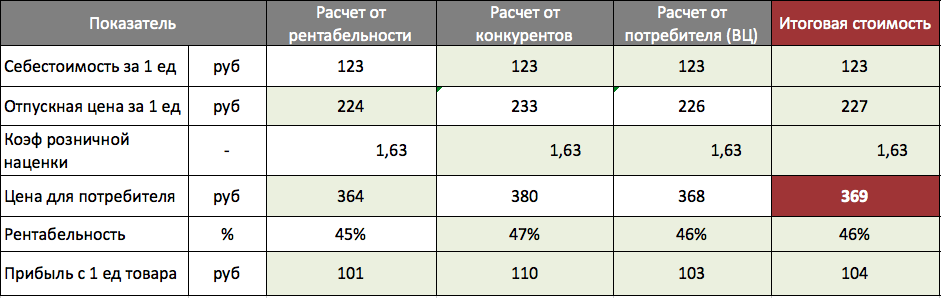

Основная таблица для расчета

Таблица, в которой мы будем рассчитывать 3 варианта стоимости продукта, выглядит следующим образом и включает в себя показатели, которые помогут принять правильное решение о итоговой стоимости.

Краткое описание всех показателей таблицы:

- Себестоимость — сумма затрат, которую несет компания при производстве 1 единицы продукта

- Отпускная цена — стоимость, по которой компания продает продукт с производства

- Коэффициент розничной наценки — коэффициент для преобразования отпускной цены в розничную цену

- Цена для потребителя — стоимость продукта (обычно розничная цена), по которой товар продается конечному покупателю

- Рентабельность — % прибыли от реализации 1 единицы товара, рассчитывается от отпускной цены

- Прибыль — абсолютный доход, который получает компания от продажи 1 единицы товара

После того, как будут определены три уровня цен, можно будет принять правильное решение об окончательной стоимости товара компании, которая с одной стороны будет максимизировать доход, а с другой стороны обеспечить конкурентоспособность товара.

Коэффициент розничной наценки

В таблице используется коэффициент розничной наценки, который обозначает суммарную наценку к товару после того, как он пройдет все звенья торговых посредников и достигнет конечного покупателя. Коэффициент будет равен 1, если товар продается компанией-производителем напрямую покупателю. Но часто возникают ситуации, когда товар сначала продается оптовому дилеру, затем перепродается розничной торговой сети и только с полок магазина продается конечному покупателю. В таком случае коэффициент розничной наценки будет больше 1. Как его определить?

Есть два способа расчета: снизу-вверх и сверху вниз. Метод снизу-вверх означает умножение цены товара на все наценки, которые он проходит. Метод сверху-вниз означает определение коэффициента с помощью цен уже продающихся товаров методом деления розничных цен текущих товаров на их отпускные цены. В нашем шаблоне подробно расписаны данные способы определения коэффициента.

Особенности производственной и организационной структуры предприятия

Организация ведет свою деятельность на трех производственных площадках, расположенных обособленно в разных районах области. Структура и специализация площадок представлена на схеме.

Заказы на изготовление оборудования № 1 и № 2 привлекаются централизованно. По обоим видам продукции существуют как уникальные, так и типовые заказы, но ввиду функционального назначения продукция № 1 — это в основном уникальные изделия, продукция № 2 — по большей части типовая.

Конструкторскую и технологическую документацию для конкретных заказов разрабатывают специалисты конструкторского и технологического отделов, расположенных в отдельном корпусе центральной площадки.

Изготавливается оборудование в специализированных цехах. Цехи по производству оборудования № 1 сосредоточены на центральной площадке. Производство оборудования № 2 территориально обособлено, за исключением цеха по изготовлению компонентов, который входит в структуру центральной площадки, но выполняет работы для обоих производств.

Для выполнения заказов необходимы значительные материальные ресурсы. Не обойтись при этом и без кооперации — изготовления ряда узлов оборудования или определенной обработки материалов сторонними предприятиями.

Материальным обеспечением производственного процесса и привлечением сторонних исполнителей занимаются отделы снабжения и кооперации, расположенные на территории центральной площадки.

Площадка № 3 используется в качестве вспомогательных мощностей для обеспечения работы площадок № 1 и № 2, а также как место проведения предварительных и приемочных испытаний оборудования.

В периоды, свободные от выполнения основных работ, администрация площадки № 3 самостоятельно привлекает дополнительные заказы, которые непродолжительны и исполняются без участия других площадок. Процентное соотношение времени, в течение которого производственные мощности № 3 заняты выполнением основных и дополнительных заказов, составляет 85 % и 15 % соответственно.

Расчет: существующие типы и виды себестоимости растрат

Сегодня себестоимость подразделяется на предельную и среднюю (иными словами полную себестоимость).

Полная себестоимость, подразумевает объем всех производственных растрат предприятия, в том числе и коммерческих, направленных исключительно на производственный процесс.

Показатель предельной себестоимости являет собой стоимость единицы созданной продукции.

Ключевые виды себестоимости:

- Цеховая. Подразумевает общий объем всех расходов фирмы, понесенных всеми ее производственными структурами, имеющими непосредственно влияние на создание продукта.

- Производственная. Учитываются расходы компании, произведенные всеми задействованными структурами фирмы, а также общие и целевые растраты.

- Полная себестоимость подразумевает, что помимо расходов предприятия на организацию всего производственного процесса выпуска продукта либо услуги, в строку растрат вписываются деньги, предназначенные для конечной реализации выпущенной продукции. Другими словами, к производственной себестоимости растрат плюсуются расходы, необходимые для построения логистики, доставки товара к конечному потребителю.

Помимо вышеуказанных видов, нередко употребляются такие понятия, как среднеотраслевая, индивидуальная, фактическая, а также полная себестоимость.

Методы

Методы калькуляции себестоимости продукции представлены тремя основными пунктами:

Попредельный

Завершающей фазой обработки и заключительным этапом в результате, которого получают продукт, является предел. Расчёт в данном случае выполняется по его данным, либо статьям производства. Наиболее актуален метод в сфере металлургических, нефтедобывающих, пищевых отраслях производства. Он прост и не требует распределения косвенных затрат или ведомостей.

Изначально вычисление ведут в условных единицах, а затем определяют себестоимость одной условной единицы. На основании полученных данных далее высчитывают себестоимость продукции. Это наиболее простой пример того, как составить калькуляцию себестоимости.

Попроцессный

Данный метод при составлении калькулирования себестоимости продуктов принимает во внимание отдельные пределы, которые в свою очередь могут включать ряд процессов. Под процессом понимают технологический этап производственной процедуры

Метод применяется чаще всего в добывающих, химических отраслях. Он актуален для массового производства товаров в тех случаях, когда завершенного процесса нет. Себестоимость одной единицы продукции рассчитывается путем деления расходов за конкретный временной промежуток на выпущенный за него объем товара. Если цикл достаточно продолжительный по времени, то все затраты распределяются между произведенным товаром и незавершенными остатками производства.

Позаказный

Метод применяется в строительной, авиационной отраслях и т.д. В данном случае заказом выступают не только товары, но и строительные объекты. Особенно востребован подобный способ расчета себестоимости в сфере среднего и малого бизнеса: при производстве одежды, ремонтных работ, мебели и пр. Учет затрат осуществляется просто и оперативно, однако только после того, как работы будут завершены.

Безусловно, данные методы калькуляции обладают своими достоинствами и недостатками. Поэтому выбирать те или иные методы калькуляции нужно,учитывая отрасль, для которой требуется сделать расчеты.

Как определить и рассчитать цеховую себестоимость

Оценить уровень эффективности работы отдельного подразделения предприятия можно при помощи анализа цеховой себестоимости. Для этой цели внутри фирмы создаются центры ответственности. По каждому из таких центров составляется отдельный бюджет доходов и расходов, производится учет текущих операций и контроль производственной деятельности. Аналитика цехового типа себестоимости проводится по таким направлениям:

- Структурный анализ позволяет выявить материалоемкие вложения. Это реализуется через сопоставление удельного веса каждого типа затрат в общей сумме себестоимости.

- Ретроспективный анализ осуществляется для обнаружения скачков роста по отдельным расходным статьям. Если результаты проверки показали наличие таких отклонений от нормы, необходимо выявить их причину. Для решения проблемы проводится факторный анализ.

- Сравнительная оценка утвержденных на предприятии нормативов с фактическими данными по расходу материалов и объему других капиталовложений в производственный процесс. Этот этап помогает выявлять отклонения от нормального уровня затратности и устранять причины возникновения таких погрешностей.

- Анализ расходов, приходящихся на каждый рубль произведенной продукции (в аналитических расчетах используется продажная цена товара).

На этапе калькуляции необходимых вложений в производство продукции отдельным подразделением применяют формулу расчета цеховой себестоимости:

СЦ = Материалы и полуфабрикаты + Заработная плата (основная и дополнительная по группе производственного персонала) * (1 + 0,01 * Норма процента отчислений на социальное страхование) + Накладные расходы по цеху.

При определении величины цеховой себестоимости необходимо выделить из общих расходов предприятия затраты, понесенные анализируемым подразделением. Прямые материальные траты суммируются в части стоимости израсходованных в процессе производства материалов, сырья, закупленных у контрагентов полуфабрикатов, запчастей и комплектующих.

Следующим шагом будет составление списка работников, которые привлекались к работам над созданием конкретной товарной партии. Для каждого сотрудника указывается фактически отработанное им время и сумма начисленной ему зарплаты. Величины заработка суммируются, дополнительно их надо увеличить на уплаченные средства по страховым взносам. В итоге будет получен размер фонда оплаты труда задействованного в производстве персонала, итог должен быть включен в состав цеховой себестоимости.

Достоверной сумма себестоимости будет только после того, как она будет отражать амортизационные расходы. Для этого надо выделить объекты основных средств, которые эксплуатируются для выполнения производственного задания анализируемым подразделением. По каждому из этих активов выводятся ежемесячные амортизационные отчисления, на основании которых рассчитывается величина амортизации за дни, потраченные на производство товара.

ВАЖНО! Если в процессе производства появляются возвратные материалы, их денежную оценку необходимо вычитать из итогового значения цеховой себестоимости. На заключительной стадии вычисляются накладные производственные расходы, которые напрямую не оказывают влияние на объем затраченных ресурсов при изготовлении продукции

Их особенность в том, что без таких трат невозможно функционирование рабочего объекта. На последнем этапе расчетов выводится итоговое значение себестоимости производственного типа путем суммирования величин прямых материальных затрат, расходов по оплате труда, содержанию основных средств и накладных расходов

На заключительной стадии вычисляются накладные производственные расходы, которые напрямую не оказывают влияние на объем затраченных ресурсов при изготовлении продукции. Их особенность в том, что без таких трат невозможно функционирование рабочего объекта. На последнем этапе расчетов выводится итоговое значение себестоимости производственного типа путем суммирования величин прямых материальных затрат, расходов по оплате труда, содержанию основных средств и накладных расходов.

Анализ рентабельности продукции

Зачем нужно измерять рентабельность продукции?

Особенно стоит отметить вычисление по прибыли от продаж и полной себестоимости (в нашем варианте это формула №4). Именно ее результат стоит сравнивать с теми средними показателями рентабельности по отраслям, которые ежегодно в своем приказе публикует Федеральная налоговая служба. Значительное отклонение вашей рентабельности от среднего уровня будет служить для налоговиком сигналом к повышенному вниманию.

К примеру, за 2019 год средний по экономике уровень рентабельности продукции составил 11,4%. А вот по отраслям разброс очень велик: от 66,3% в добыче металлических руд до 2,4% в производстве автотранспорта.

Но конечно же, дело не только в том, чтобы жить в ладу с налоговой инспекцией. Измерение рентабельности единицы продукции позволяет понять свою рыночную устойчивость, во-первых, по сравнению с конкурентами (на текущий момент), а во-вторых, проанализировать ее с развитием времени.

Конечно же, в идеале коэффициент рентабельности продукции с годами должен увеличиваться (до разумных пределов). Если ситуация обратная, это серьезный повод для беспокойства.

Как повысить рентабельность продукции

У нас есть числитель (прибыль) и есть знаменатель (себестоимость). Соответственно, надо наращивать первое (увеличивая наценку или улучшая маркетинговую стратегию), либо сокращать второе (более тщательно подходя к закупке материалов, оптимизируя затраты на персонал и т.д.).

Это не делается мановением пальца или по щучьему велению, рынок всегда накладывает свои ограничения. Но, по крайней мере, путь нам ясен.

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ КАК ОБЪЕКТ НАЛОГОВОГО КОНТРОЛЯ

ФНС России систематически анализирует показатели рентабельности предприятий. Дело в том, что отечественные налоговые органы используют риск-ориентированный подход для осуществления мероприятий налогового контроля, в частности, выездной налоговой проверки. Это означает, что выездные налоговые проверки проводят, когда данные финансовой и налоговой отчетности сигнализируют о возможных нарушениях.

Один из критериев, который анализирует налоговая служба, — показатель рентабельности предприятий по данным двух документов — Бухгалтерского баланса и Отчета о финансовых результатах. Если показатель рентабельности компании по данным финансовой отчетности значительно отличается от среднеотраслевого значения, это повышает риск фискальной проверки.

Учитывая сказанное, предприятиям целесообразно:

- знать методику расчета показателей рентабельности, применяемую налоговыми органами России;

- ежегодно рассчитывать уровень рентабельности и сравнивать его со среднеотраслевыми значениями для оценки налоговых рисков и их снижения.

Налоговые органы рассчитывают два показателя рентабельности:

- рентабельность проданных товаров, продукции (работ, услуг);

- рентабельность активов.

Применяемая налоговой службой методика расчета этих показателей отличается от общепринятой.

Рентабельность проданных товаров, продукции (работ, услуг)

Рентабельность проданных товаров, продукции (работ, услуг) (далее — рентабельность продукции) — это соотношение прибыли от продажи товаров (продукции, работ, услуг) и себестоимости проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. Формула расчета выглядит так:

Рпр = ОП / (Сп + КР + УР),

где Рпр — рентабельность продукции;

ОП — операционная прибыль (стр. 2200 ф. 2);

Сп — себестоимость продаж (стр. 2120 ф. 2);

КР — коммерческие расходы (стр. 2210 ф. 2);

УР — управленческие расходы (стр. 2210 ф. 2).

Рентабельность активов

Рентабельность активов рассчитывается как соотношение прибыли от продажи товаров (продукции, работ, услуг) и стоимости активов предприятия в среднегодовом значении. Для расчета используют следующую формулу:

РА = ОП / ((Ана начало периода + Ана конец периода) / 2),

где РА — рентабельность активов;

ОП — операционная прибыль (стр. 2200 ф. 2);

А — активы (стр. 1600 ф. 1).

Ежегодно на официальном сайте ФНС России публикуются обновленные среднеотраслевые значения показателей рентабельности за предыдущий год. Для примера приведем выборочные данные за 2020 г. (табл. 4).

|

Таблица 4. Среднеотраслевые значения показателей рентабельности за 2020 г. (выборочно) |

||

|

Вид экономической деятельности (согласно ОКВЭД-2) |

Рентабельность проданных товаров, продукции (работ, услуг), % |

Рентабельность активов, % |

|

Всего |

9,9 |

4,5 |

|

сельское, лесное хозяйство, охота, рыболовство и рыбоводство |

22,9 |

8,5 |

|

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

20,8 |

7,8 |

|

рыболовство и рыбоводство |

52,2 |

15,6 |

|

добыча полезных ископаемых |

23,0 |

8,3 |

|

добыча сырой нефти и природного газа |

19,8 |

9,6 |

|

добыча металлических руд |

81,4 |

27,9 |

|

добыча прочих полезных ископаемых |

32,8 |

6,6 |

|

обрабатывающие производства |

12,2 |

5,8 |

|

производство пищевых продуктов |

9,5 |

8,7 |

ПРИМЕР 3

Сравним показатели рентабельности группы компаний «Своя пекарня» со среднеотраслевыми значениями (табл. 5) и оценим налоговые риски, учитывая, что вид экономической деятельности компании — производство пищевых продуктов.

|

Таблица 5. Сравнение показателей рентабельности со среднеотраслевыми значениями |

||||

|

Показатель |

Код строки |

Данные предприятия |

Среднеотраслевое значение |

Отклонение |

|

Рентабельность продукции (Рпр), % |

10,0 |

9,5 |

0,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Себестоимость продаж, руб. |

2120 |

253 330 |

х |

х |

|

Коммерческие расходы, руб. |

2210 |

9994 |

х |

х |

|

Управленческие расходы, руб. |

2220 |

1182 |

х |

х |

|

Рентабельность активов (РА), % |

23,2 |

8,7 |

14,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Активы на начало периода, руб. |

1600 |

168 800 |

х |

х |

|

Активы на конец периода, руб. |

1600 |

58 108 |

х |

х |

Согласно данным табл. 5 рентабельность продукции и рентабельность активов рассматриваемой группы компаний выше среднеотраслевых показателей. Это означает, что у нее отсутствуют налоговые риски, так как риски возникают, если показатели рентабельности ниже среднеотраслевых значений на 10 % и более.

Определяем влияние отклонения в цене производственных ресурсов

Отклонение, связанное с изменение в цене ресурса, определяется формулой:

ΔЦ = Кф × Нп × (Цф – Цп), (3),

где ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Нп — плановая норма расхода ресурса;

Цф — фактическая цена на ресурс;

Цп — плановая цена на ресурс.

Расчет влияния цен ресурсов на общее отклонение фактических прямых затрат от плановых представлен в табл. 4.

Вывод

Отклонение, связанное с изменение цен на ресурсы, составляет 112,4 тыс. руб., т. е. за счет фактора цен мы сэкономили.

Это означает, что при планировании цены на ресурсы были завышены — ресурсы были закуплены по более выгодным условиям, чем ожидалось.

Причины изменения цены производственного ресурса:

- изменение цены поставщика;

- изменение транспортно-заготовительных расходов;

- смена поставщика;

- изменение курса иностранных валют (в случае, если сырье поставляется из-за границы).

Покупные цены на материалы определяются путем переговоров между предприятием и поставщиками и зависят от многих условий: объемы, сроки и способы поставки, рыночная конъюнктура, наличие ресурса у поставщика и др.

Чтобы выяснить, почему плановые цены отличаются от фактических, необходимо проанализировать контракты с поставщиками, рассмотреть все существенные условия договоров.