Ооо рсв

Содержание:

- Пришло письмо или смс от коллекторов – что нужно знать?

- Когда и куда сдавать РСВ

- Порядок заполнения бланка РСВ-1

- Как заполнить расчет по страховым взносам: пошаговая инструкция

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Код тарифа плательщика в РСВ

- Раздел 3

- Проверка корректности отражения среднесписочной численности

- Что делать, если пришло письмо от ООО «РСВ»?

Пришло письмо или смс от коллекторов – что нужно знать?

С 2016 года полномочия коллекторов ограничены нормами Федерального закона от 3.07.2016 № 230-ФЗ. Коллекторы могут общаться только с самими должниками. Обращаться с требованием выплатить долг к третьем лицам (родственникам, соседям и т. д.) без согласия должника – незаконно.

При этом общение с самим должником может проходить строго по следующему графику:

- личное посещение – максимум 1 раз в неделю;

- звонки и смс сообщения – максимум 8 раз в месяц, но не более 2 раз за одну неделю, и не более 1 раза в течение суток. Если пришло смс два раза в течение одних суток – это уже нарушение;

- количество и периодичность почтовых отправлений с требованиями ликвидации долга законом не ограничены.

Во время общения коллектор не имеет права угрожать должнику. Неприменимо физическое и психологическое насилие. Если работа коллекторов вызывает сомнения, то необходимо обращаться непосредственно в контролирующий орган – Федеральную службу судебных приставов (ФССП).

Если должник не реагирует на предупреждения, то долг взыскивают в судебном порядке. Это обычный метод работы таких агентств. Один из распространённых способов – выдача судебного приказа (дело рассматривается в упрощённом порядке без вызова сторон). Если же должник возражает, то он должен изъявить это в течение 10 дней. В этом случае приказ отменяется, а кредитор подаёт обычный иск.

Когда и куда сдавать РСВ

РСВ представляет собой отчет по страхвзносам на ОПС, ОМС, ВНиМ, который формируется по итогам каждого отчетного квартала. За полугодие 2021 года отчет требуется представить в ИФНС в срок не позже 30 июля.

Компании и ее обособленные подразделения сдают РСВ в налоговую инспекцию по месту постановки на учет. При этом обособки подают РСВ по месту нахождения, если у них есть счета в банках, а также если они самостоятельно начисляют и выплачивают зарплату своим работникам. Если условия не выполняются, то обособленное подразделение сдает РСВ по месту учета головного офиса.

ИП представляют РСВ в налоговую инспекцию по адресу своей регистрации.

Порядок заполнения бланка РСВ-1

Рассмотрим порядок заполнения РСВ. Мы уже упомянули, что это объёмный документ, а его заполнение лучше поручить опытному специалисту. Например, бухгалтеру. Форма отчёта включает минимум 12 страниц, а точнее 6 разделов с подразделами. В электронном виде представлен в виде таблицы Excel. Как заполнять РСВ?

На первой странице документа указывают данные работодателя (наименование и ИНН), число застрахованных лиц и среднесписочную численность работников (не путайте со среднеарифметическим). В нижних строчках указывают, сколько всего страниц в отчёте и подтверждают достоверность предоставленных сведений. Это самая простая часть документа, для подготовки которой не требуются никакие специальные знания.

В РСВ-1 раздел 1 посвящён общим данным об обязательствах плательщика, то есть автора декларации. Он указывает здесь суммарное значение страховых взносов, а также делает разбивку этой суммы по месяцам. Если необходим перерасчёт за предыдущие месяцы, его также построчно делают в нижней части этого раздела. В подразделах расписывают расчёты выплат по дополнительным тарифам, для отдельных категорий плательщиков, для опасных и вредных условий труда. Раздел 2 завершается страницей, где автор декларации отчитывается о пачках переданных документов за предшествующие годы (вплоть до 2010).

Приложение 1 посвящено непосредственно расчёту платежей в страховые фонды. Автор декларации последовательно пишет:

- число застрахованных лиц;

- сумм выплат им;

- сумму страховых взносов.

Раздел 3 посвящён подтверждению права применять пониженный тариф. Здесь работодатель напишет сумму доходов за предыдущие 9 месяцев и ССЧ. Если требуется перерасчёт платежей с начала расчётного периода, он отразится в разделе 4. Раздел 5 обычно остаётся пустым, потому что предполагает предоставление сведений о выплатах студентам средних и высших учебных заведений, состоящим в студенческих отрядах. На практике такие объединения встречаются редко.

Раздел 6 предполагает указание данных о каждом застрахованном лице, то есть о каждом работнике. Один человек — один лист. Поэтому раздел 6 будет представлен пачками листов в количестве работников организации (количестве застрахованных лиц). Здесь нужно указать ФИО сотрудника, отчётный период и главное — в виде таблицы представить сведения о выплатах в пользу этого лица. В разделе 6 допускается максимум 200 листов, но даже в таком случае они предоставляются без описи.

На титульном листе РСВ будет общая информация об организации и подтверждение достоверности сведений

Образец

Подготовка декларации РСВ-1 требует довольно много времени, специфических знаний и внимательности. Со временем сдавать эту форму становится проще, потому что часть информации фактически будет дублироваться (например, большая часть содержания раздела 6). Однако в первые разы работать с этим документом в любом случае будет трудно. Чтобы немного упростить задачу попробуйте:

- привлечь к подготовке опытного специалиста (подойдёт даже консультант на аутсорсинге, который за небольшую оплату подскажет, что и как написать);

- посмотреть видеоуроки;

- воспользоваться специальным программным обеспечением, которое проверит корректность подготовки документа (например, «Контур. Бухгалтерия»).

Скачать бланк: РСВ-1

Скачать образец заполнения: РСВ-1 (образец-заполнения)

Изменения в РСВ в 2019 году

В 2019 году в силу вступает новая форма РСВ — соответствующая новость и проект нового документа появились на сайте налоговой службы ещё летом 2018 года. Данные в обновлённом виде нужно будет сдавать уже за первый отчётный период 2019 года. Изменения незначительные и основную структуру документа не затрагивают, поэтому все названные выше рекомендации по заполнению актуальны.

Что меняется в РСВ-1:

- новое поле «тип плательщика» (1 — производил выплаты в пользу физических лиц за последние 3 месяца, 2 — не производил выплаты в пользу физических лиц за последние 3 месяца);

- отменяется принцип заполнения нарастающим итогом, вместо этого — отдельные отчёты за квартал;

- новые поля для записи сумм налоговых вычетов;

- удаляются строки в подразделе 2.2. о льготных видах деятельности.

Скачать: РСВ (проект 2019)

Как заполнить расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

Обратите внимание, что порядок заполнения в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 9 месяцев 2021 года указываем код 33. Приведенный образец заполнения расчета по страховым взносам за 3 квартал 2021 года показывает, что в титульном листе следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

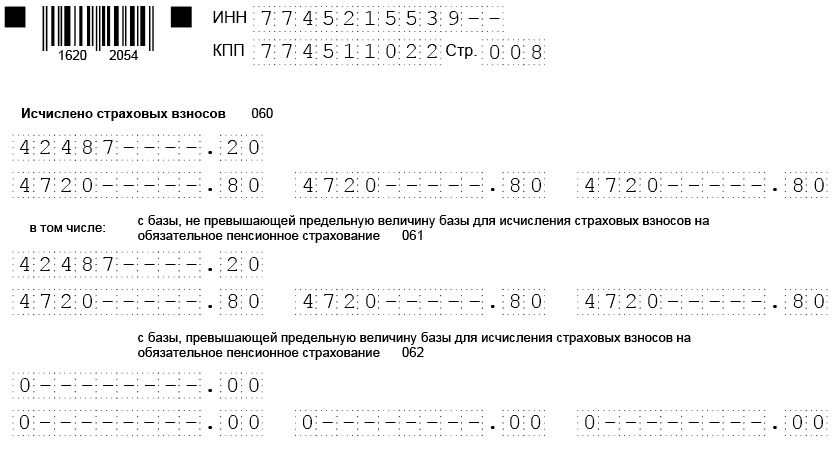

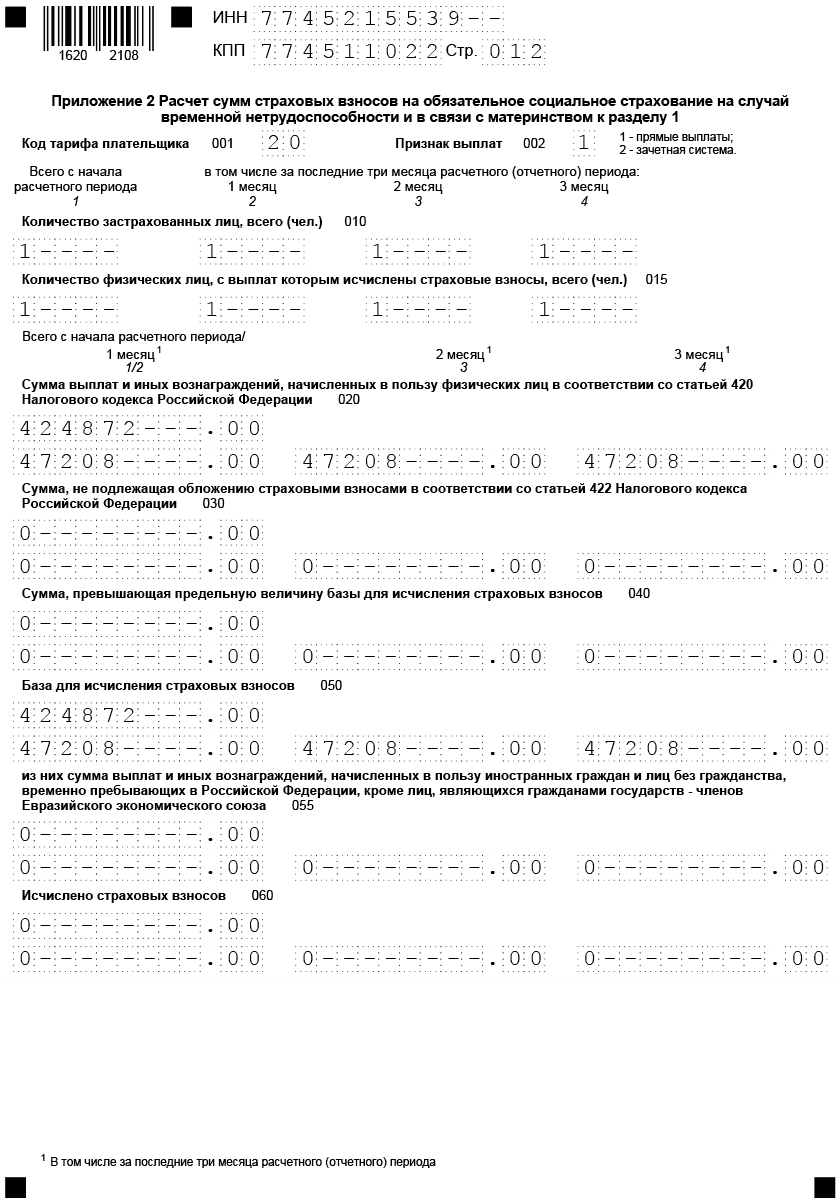

Шаг 2. Раздел 1

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце в бланке РСВ на последнюю отчетную дату месяца.

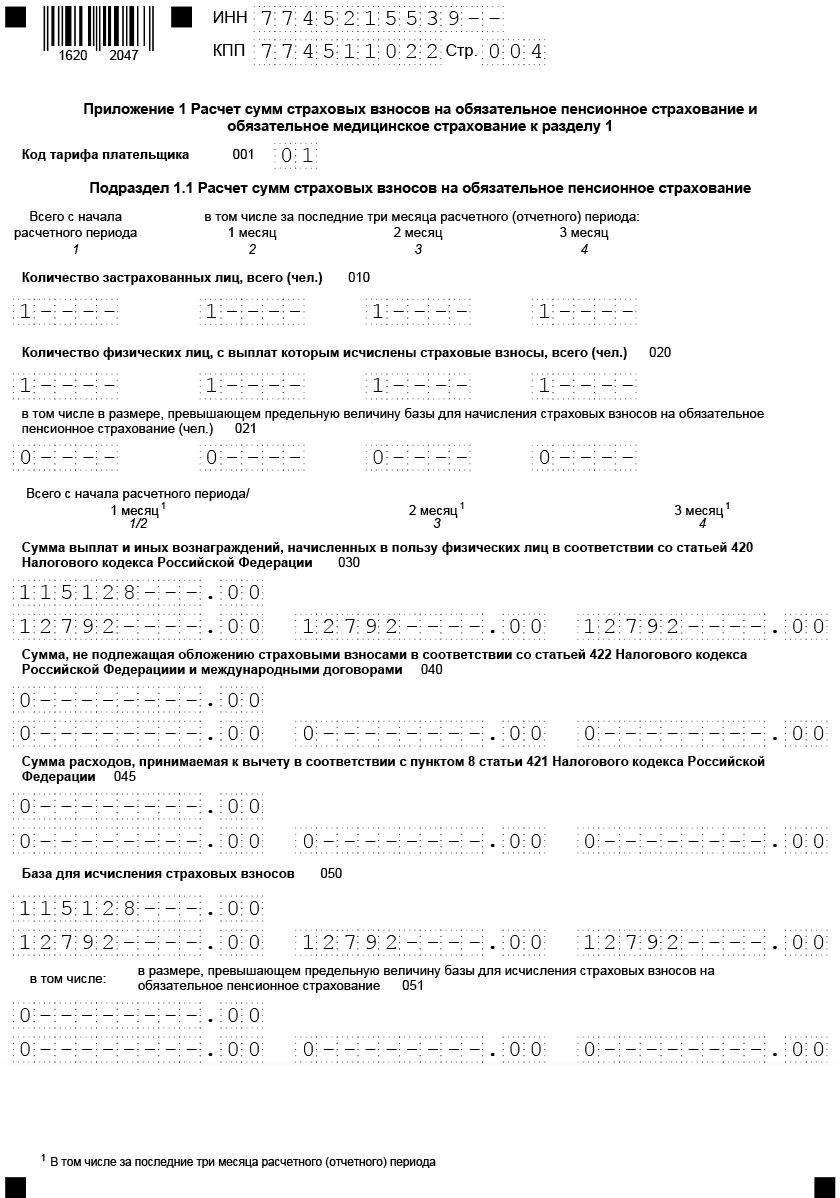

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

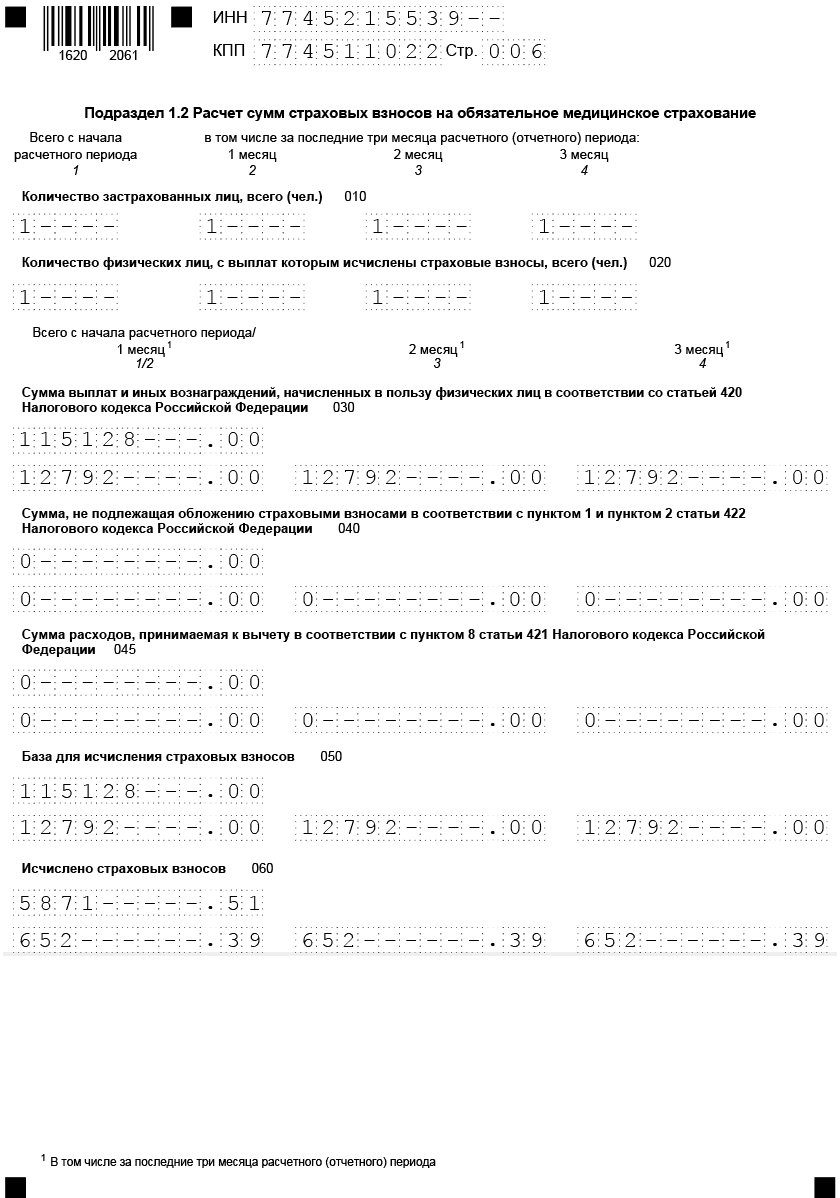

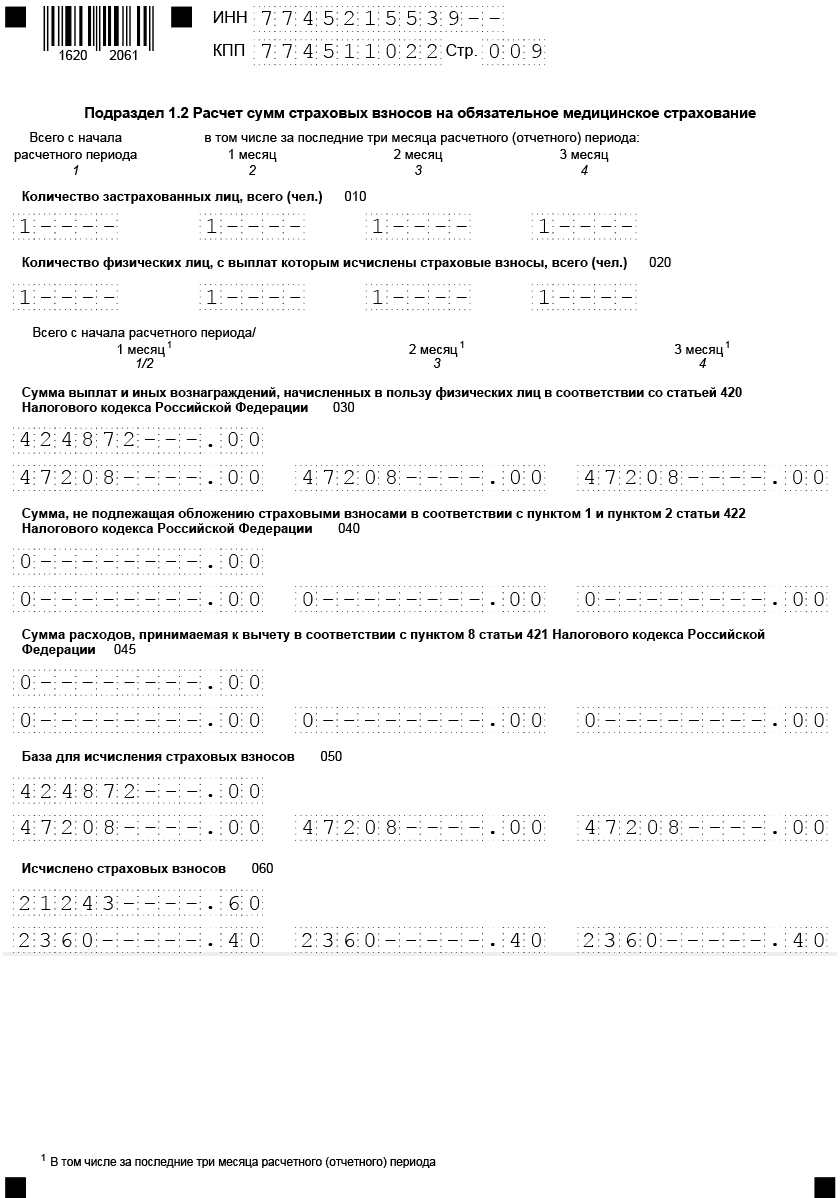

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

В разделе приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

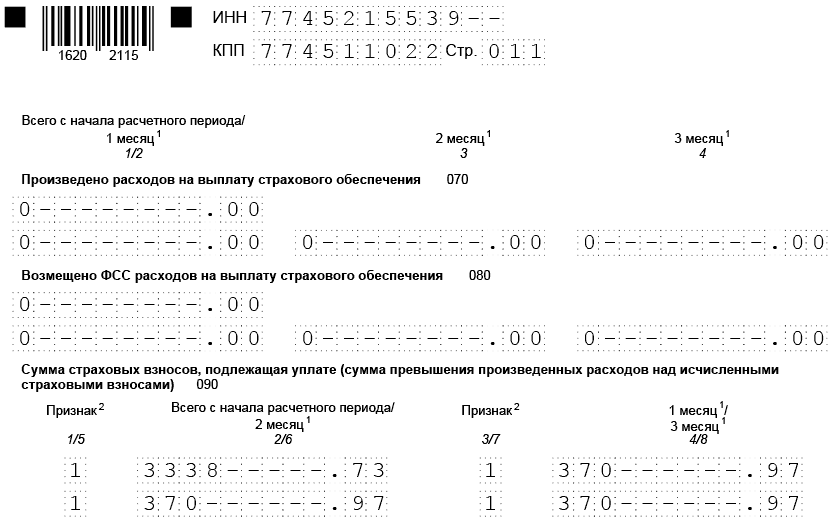

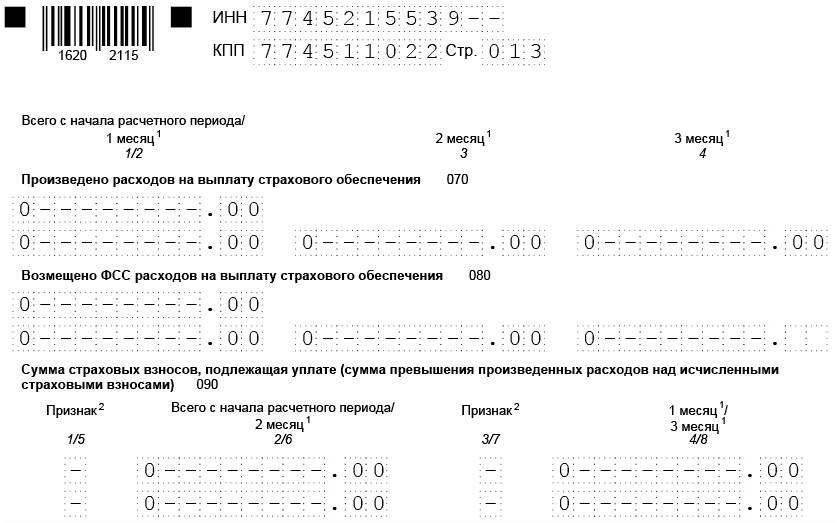

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

Шаг 5. Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам доступно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

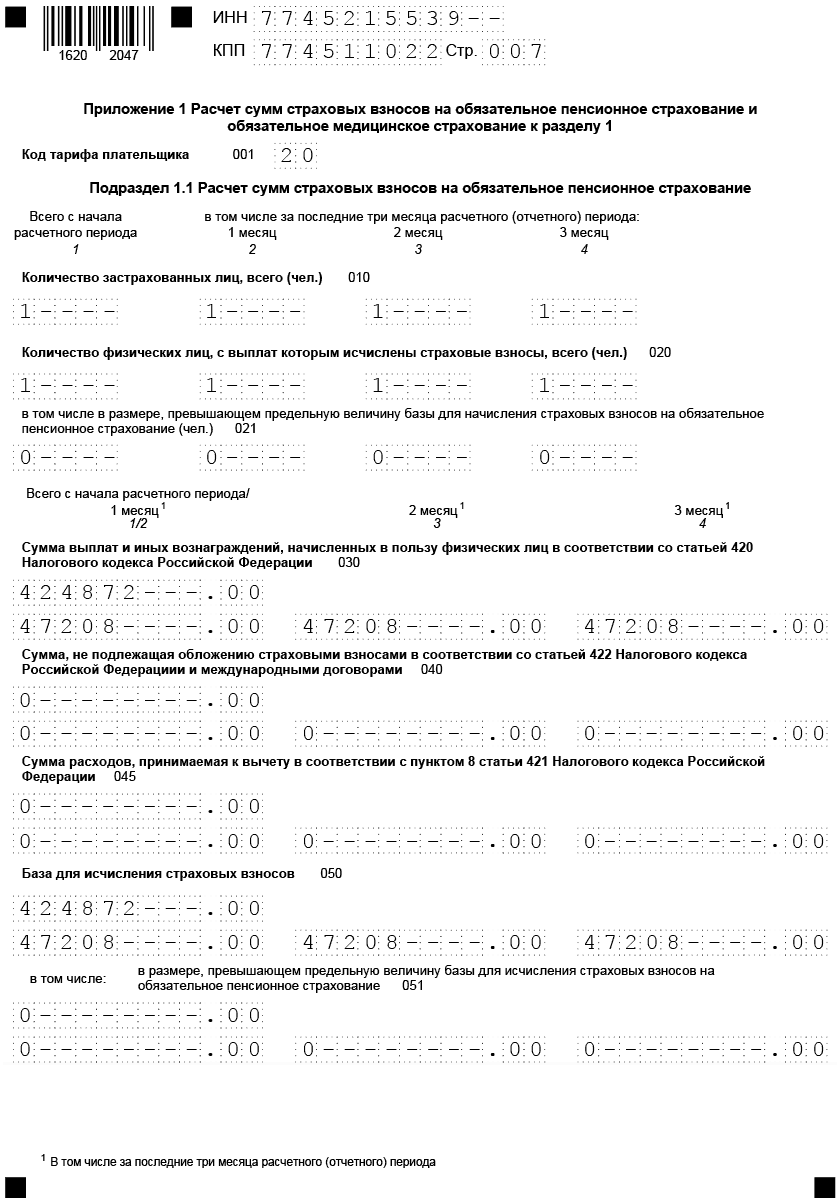

Кроме того, предприятие относится к малым предприятиям (включено в соответствующий реестр МСП по состоянию на 01.03.2020г.), в связи с этим тарифов у нас будет два – основной (для доходов в пределах МРОТ) и льготный (для доходов свыше МРОТ). Поэтому заполняем два Приложения 1 к разделу 1:

- сначала один с кодом тарифа «01» (основной тариф),

- затем другой – с кодом «20» (пониженный тариф).

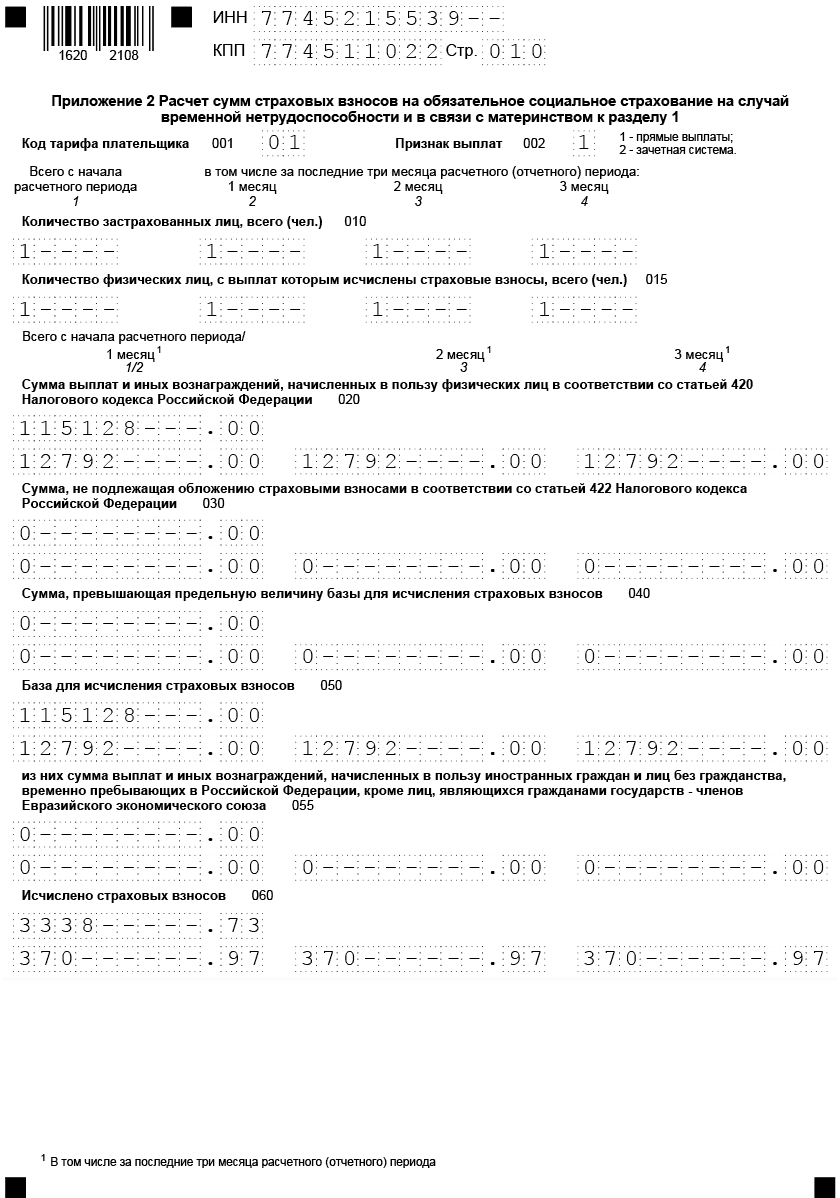

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1 также заполняем с кодами тарифа плательщика «01» в пределах МРОТ и «20» — с сумм сверх МРОТ. В поле «Признак выплат» указываем единицу, поскольку в 2021 году код «2» не используется в связи с переходом всех регионов РФ на прямые выплаты.

Заполняем приложение 2 с кодом тарифа плательщика «20» : это выплаты в пользу физлиц, превышающие величину МРОТ, а также база страховых взносов и страховые взносы с этих выплат.

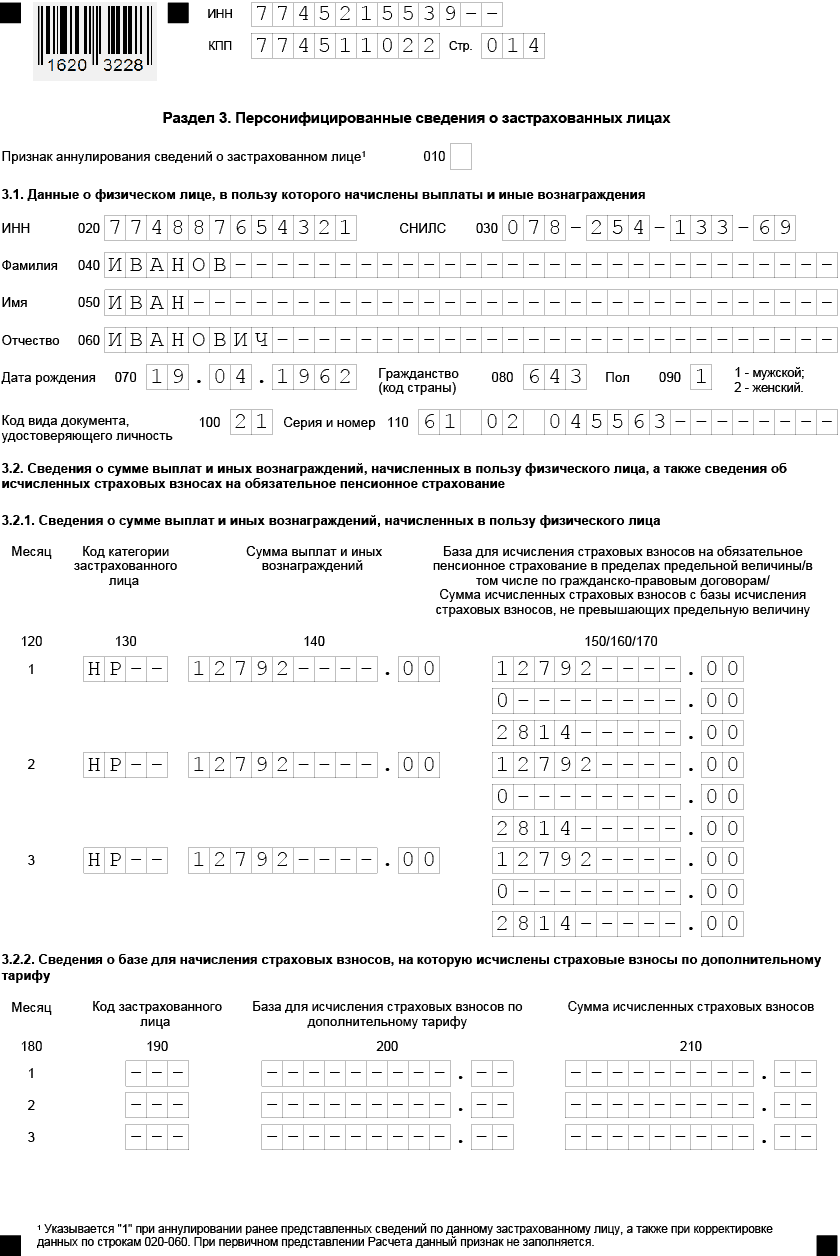

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

В персонифицированных сведениях указываем данные и застрахованном лице: ИНН, СНИЛС, ФИО, дату рождения и т.д.

В строке 110 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «№» не проставляется, серия и номер документа отделяются знаком «пробел».

В строке 130 указывается код категории застрахованного лица, в нашем случае это «НР» для сумм выплат в пределах МРОТ. Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы. В иных случаях код застрахованного лица выбирается из Приложение N 8 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 18.09.2019 ММВ-7-11/470@.

В строке 130 указывается код категории застрахованного лица «МС» для выплат, превышающих МРОТ.

Раздел 3

Раздел 3 нужно заполнить в отношении каждого застрахованного лица. В подразделе 3.1 указываются личные данные: ИНН, СНИЛС, фамилия, имя и отчество, дата рождения, код страны гражданства (РФ – 643), пол, код документа (приложение № 6 к Порядку), его серия и номер.

Графа 010 не заполняется – в ней ставится код «1» только при корректировке или аннулировании сведений.

В подразделе 3.2.1 следует указать суммы, выплаченные этому лицу за три последних месяца периода. В графах вписываются такие данные:

- 130 – код категории застрахованного (Приложение № 7 к Порядку). Здесь появились новые коды МС, КВ и ЭКБ, о которых сказано выше;

- 140 – выплаченная сумма вознаграждения;

- 150 – сумма, облагаемая пенсионными взносами;

- 160 – суммы по договорам гражданско-правового характера (входит в строку 150);

- 170 – исчисленный размер взносов ОПФ. Считается как база по взносам (графа 150), умноженная на тариф.

Если страхователь является МСП и платит работнику зарплату выше МРОТ (12130 рублей), следует заполнять два подраздела 3.2.1:

- сначала в отношении выплаты в пределах МРОТ. Указывается код «НР», сумма 12130 и размер взносов – 2668,6;

- затем в отношении выплаты, превышающей МРОТ. Например, если зарплата сотрудника 55000 рублей, то следует указать: код «МС», сумму выплаты – 42870 и сумму пенсионных взносов по тарифу 10% – 4287.

Если выплата не превышает МРОТ, то подраздел 3.2.1 заполняется как при расчёте взносов по основному тарифу в единственном числе.

Подраздел 3.2.2 заполняют только те работодатели, кто уплачивает пенсионные отчисления по дополнительному тарифу.

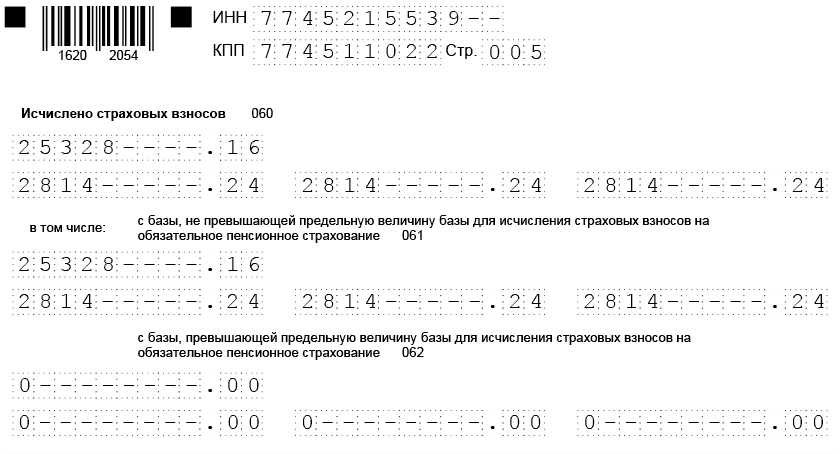

Приложение 1

Приложение предназначено для расчёта пенсионных отчислений и взносов на ОМС.

Графа 001 предназначается для указания кода тарифа – его нужно взять из Приложения № 5 к Порядку. МСП с выплатами выше МРОТ заполняет это приложение 2 раза: с кодом «01» в части выплаты в пределах 12130 рублей и с кодом «20» – в превышающей эту сумму части.

В подразделе 1.1 нужно указать число застрахованных лиц, в том числе тех, с выплат которым начисляются взносы. Далее указываются суммы выплат с начала расчётного периода и за каждый из последних трёх месяцев.

✐ Пример ▼

Например, в компании 1 сотрудник (директор) с зарплатой 55000 рублей в месяц, других выплат не было. Общая сумма с начала расчётного периода (2020 года) – 660000 рублей. При этом по основному тарифу 22% облагаются взносами выплаты:

- вся ЗП за январь-март – 55000 * 3 = 165000 рублей;

- ЗП в пределах МРОТ за апрель-декабрь – 12130 * 9 = 109170 рублей.

По сниженному тарифу 10% облагаются выплаты за апрель-декабрь свыше МРОТ:

(55000 – 12130) * 9 = 385830 рублей.

Далее в этом подразделе в том же порядке (суммарно с начала года и за 3 последних месяца) отражаются:

- не подлежащие обложению взносами суммы;

- суммы, подлежащие вычету;

- исчисленная база (в том числе превышающая предельную величину);

- суммы взносов (в том числе отдельно с базы в пределах лимита и свыше его).

Приложение 2

В приложении 2 к Разделу 1 производится расчёт взносов по болезни и материнству. Заполняется оно аналогично приложению 1 с небольшим отличием. В графе 002 указывается признак выплат в зависимости от того, какая схема применяется. Это могут быть прямые выплаты или зачётная система.

Кроме того, на второй странице Приложения 2 указываются расходы на выплату страхового обеспечения и суммы, возмещенные из ФСС (при зачётной системе).

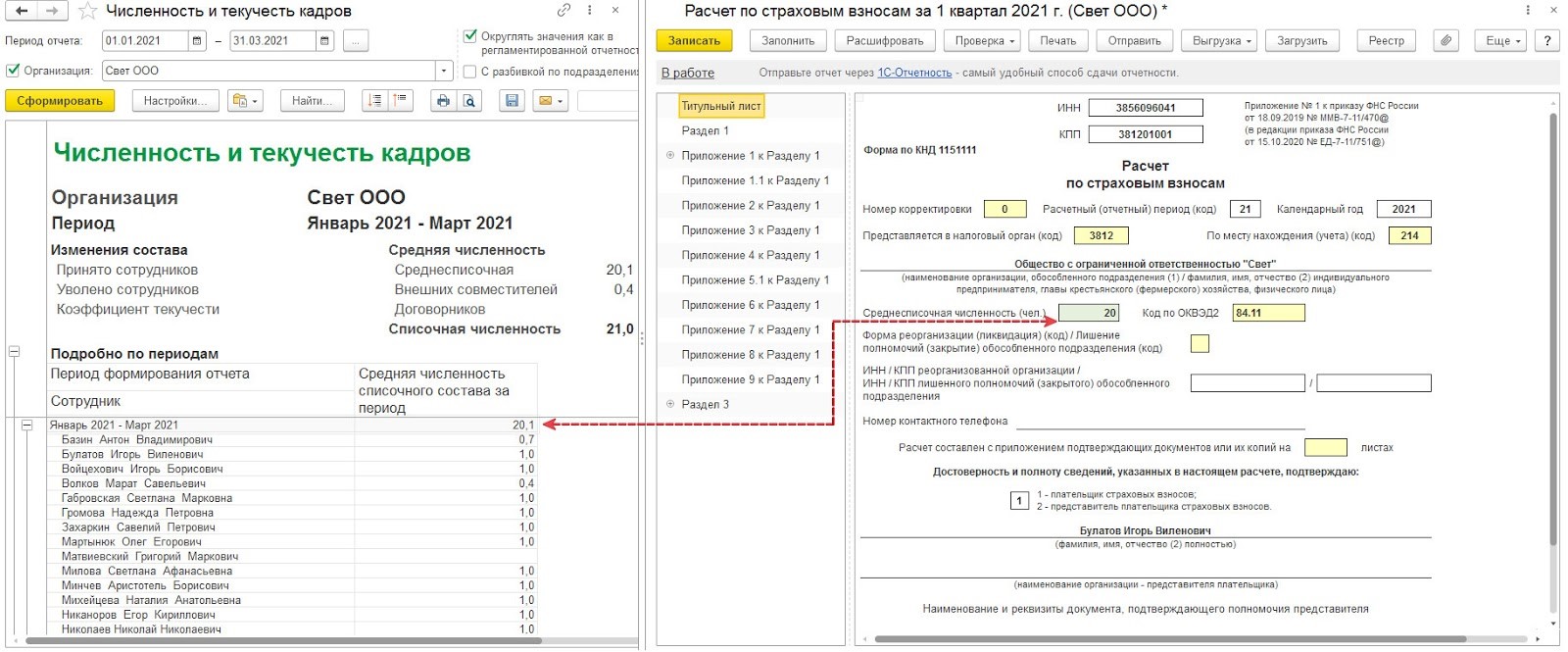

Проверка корректности отражения среднесписочной численности

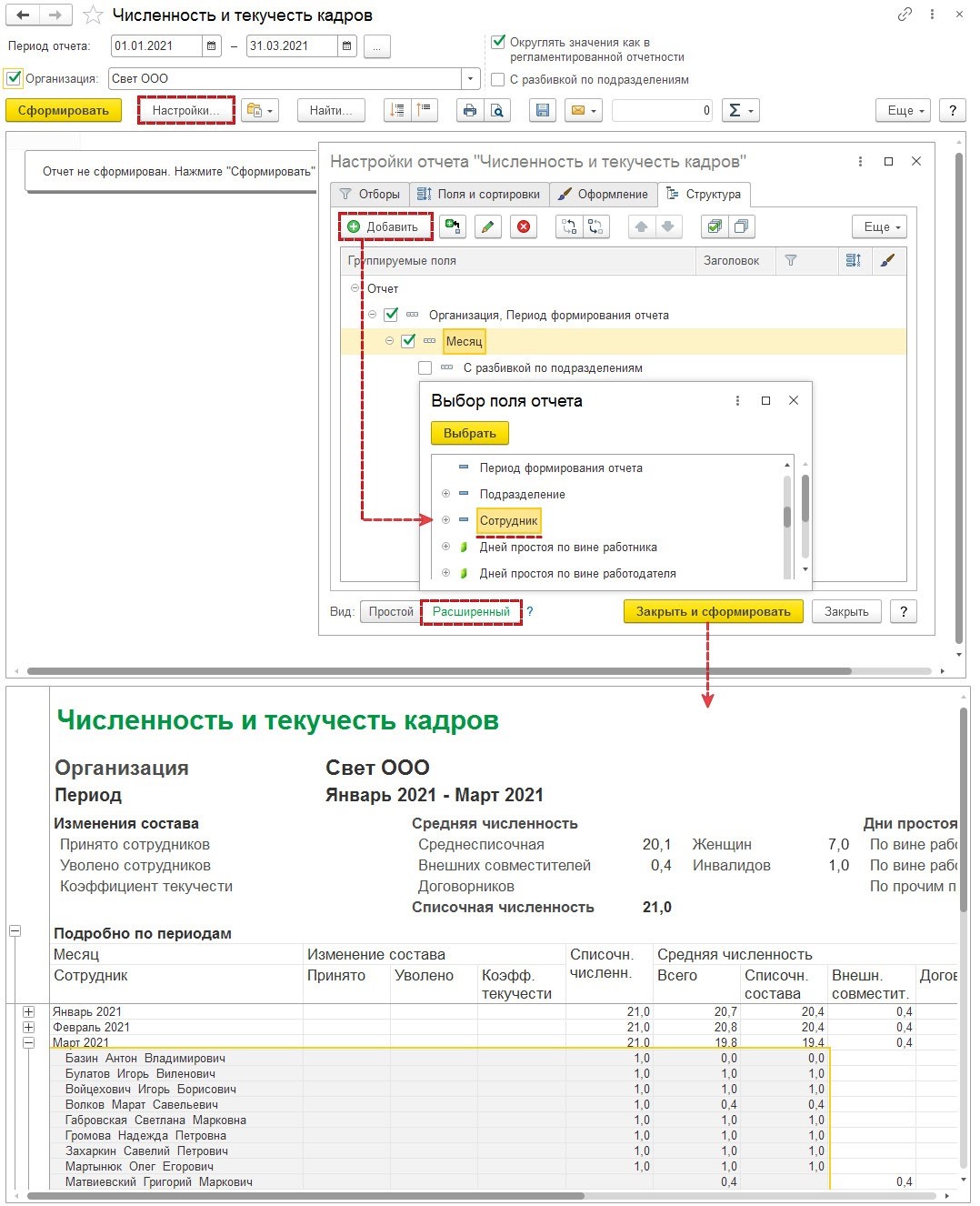

Пользователю нужно проверить корректность отражения среднесписочной численности в программе, для чего используется отчет «Численность и текучесть кадров». При этом проверить показатель можно одним из двух способов.

Через расшифровку показателя за каждый месяц отчетного периода

Расчет среднесписочной численности за отчетный период в программе 1С:ЗУП (ред. 3) производится на основании п. 79.5 Указаний. При этом рассчитывается величина значений среднесписочной численности за каждый месяц отчетного периода, а затем она делится на количество месяцев в отчетном периоде. Например, при расчете за полугодие определяется среднесписочная численность в каждом месяце с января по июнь, полученные значения суммируются, а затем делятся на 6.

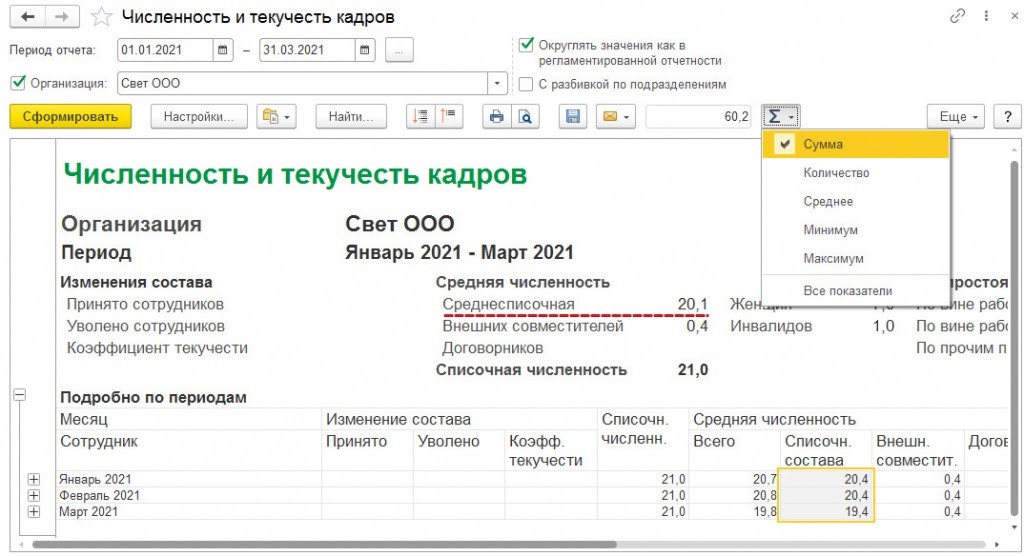

Чтобы проверить, правильно ли рассчитана среднесписочная численность, нужно создать отчет «Численность и текучесть кадров» за необходимый период. Затем требуется расшифровать по месяцам показатель «Средняя численность списочного состава», используя графу «Сотрудник». Также можно добавить группировку строк по графе «Сотрудник».

В данном отчете можно легко проверить, правильно ли рассчитался показатель среднесписочной численности за определенный период. Для этого нужно рассчитать величину среднесписочной численности в каждом месяце, а затем разделить на количество этих месяцев.

Расчет среднесписочной численности в примере производится так:

(20,4 + 20,4 + 19,4) / 3 = 20,1

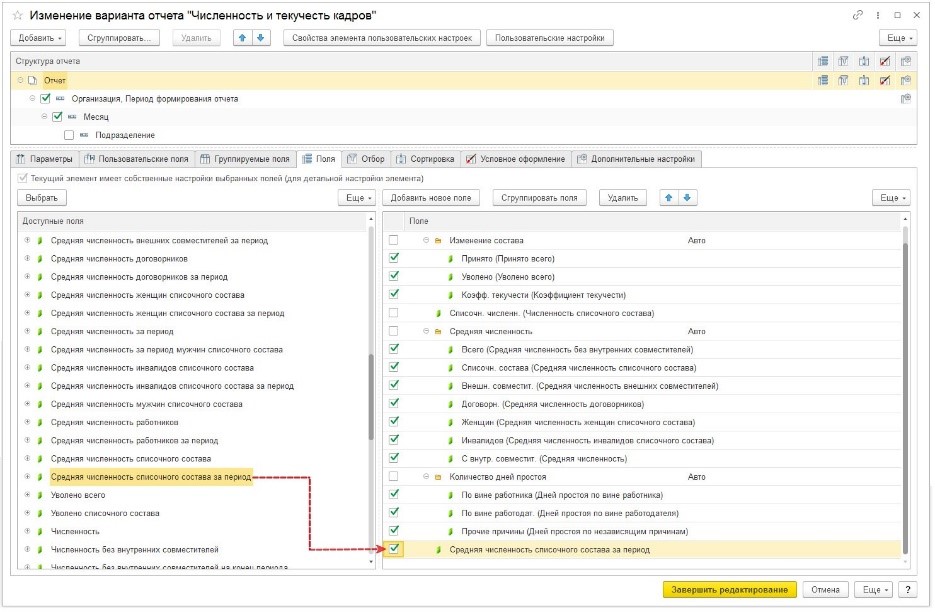

Через расшифровку показателя за отчетный период

Чтобы сделать расшифровку среднесписочной численности из РСВ без ежемесячной разбивки, нужно провести настройку отчета «Численность и текучесть кадров».

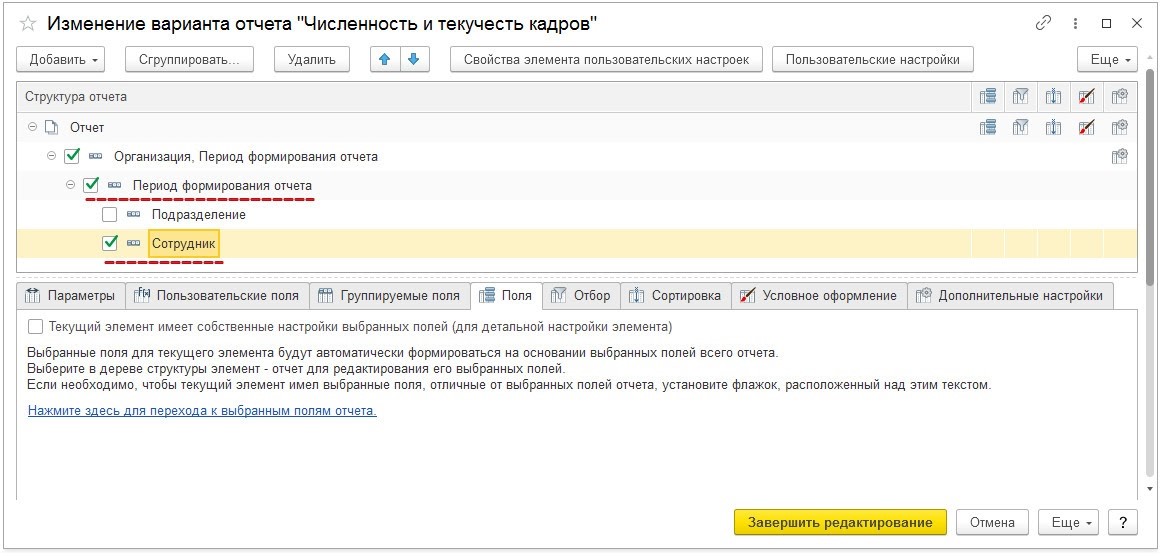

Для редактирования отчета в соответствии с этими целями требуется открыть форму изменения через кнопку «Еще» — выбрать команду «Прочее», далее перейти в «Изменить вариант отчета». В этой форме надо сделать такие действия:

в перечень граф добавить в отчет ресурс «Средняя численность списочного состава за период». Он необходим для вывода значений среднесписочной численности за выбранный отчетный период. Другие ресурсы можно удалить;

поменять формат числа в графе «Средняя численность списочного состава за период». Для этого нужно указать для этого показателя требуемое округление — до сотых или десятых долей, а также до целого числа;

- изменить группировку — вместо «Месяц» выбрать «Период формирования отчета»;

- добавить группировку по сотрудникам.

При формировании за любой отчетный период варианта отчета РСВ, получившегося на основании таких настроек, можно без проблем проверить, правильно ли рассчитана и заполнена графа по среднесписочной численности.

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

- 1С-Отчетность— для подготовки и сдачи регламентированной отчетности из программ «1С» во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС;

- Информационная система 1С:ИТС— для получения справочной информации по ведению кадрового учета, расчету заработной платы и работе в программе «1С:Зарплата и кадры государственного учреждения 8». В информационной системе 1С:ИТС представлены: «Справочник кадровика», новости, комментарии и консультации специалистов по вопросам кадрового учета, пошаговые инструкции по ведению кадрового учета и расчетам с персоналом в программах «1С», составлению и отправке отчетности в контролирующие органы;

- 1С:ДиректБанк— для прямого обмена с банками информацией по зарплатным проектам в электронном виде. Можно формировать файлы-заявки на открытие и закрытие лицевых счетов, реестры перечисляемой сотрудникам зарплаты. В типовой поставке формирование таких файлов предусмотрено по универсальному стандарту, который поддерживают многие банки.

1С для строительства: как навести порядок в учете?

Программы для складского учета

Что делать, если пришло письмо от ООО «РСВ»?

Коллекторы заинтересованы в скорейшем погашении долга, поэтому в ход идут угрозы. Необходимо понимать, что не в их интересах доводить дело до суда. Процесс может затянуться и потребовать немалых расходов, поэтому к крайней мере прибегают редко. Не стоит идти на поводу у агентства. Прежде всего нужно выяснить, погашены ли все долговые обязательства перед банками и МФО. Информацию предоставят в компании, выдававшей кредит, или в Национальном Бюро Кредитных Историй после официального письменного обращения.

- Если задолженность есть, необходимо уточнить, когда она образовалась. 3 года – срок подачи исков по неуплате кредитов, после его истечения законных оснований требовать возврата денег у заемщика нет. В таких случаях рекомендуется игнорировать сообщения ООО «РСВ».

- Если долг погашен, что документально подтверждено, следует отсканировать справку, которая это засвидетельствует, и отправить на е-мейл ООО «РСВ»: info@rsvcollection.ru.

На сайте ФССП доступна информация об исполнительном производстве по делу. Суд мог пройти без участия ответчика, которому вовремя не сообщили о заседании. По законодательству коллекторы отвечают перед службой судебных приставов, поэтому в случае угроз, ночных звонков и других неправомерных действий можно обратиться с жалобой в ФССП. Если и это не поможет, нужно подавать заявление в прокуратуру или полицию. Поводом для обращения в надзорные органы послужит любое нарушение законодательства.

- Заемщику должно прийти официальное уведомление о перекупе долга. Если коллекторы не предупредили человека заранее, их действия незаконны.

- Коллекторским службам запрещено связываться с должниками по праздникам и выходным. По будням общение с гражданами проходит в четких рамках. Звонить нельзя раньше восьми утра и позже десяти вечера.

- Количество сообщений строго ограничено. В день не боле двух, в неделю – четырех, а за месяц – шестнадцати. В уведомлении должны быть контактные данные для обратной связи, сведения о долге и специалисте, работающем с должником.

Закон запрещает коллекторам:

- Нанимать не граждан России;

- Использовать в качестве коллекторов людей с не погашенной судимостью;

- Угрожать нанесением вреда должнику и его близким, применять физическую силу для давления;

- Портить имущество должника;