Коэффициент оборачиваемости запасов

Содержание:

- Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

- Практическое использование расчета

- Формула и расчет коэффициента оборачиваемости дебиторской задолженности

- Как считать

- Особенности коэффициента

- Оборотные средства и их финансовый анализ

- Коэффициент оборота основных средств

- Экономический эффект в результате ускорения оборачиваемости

- Уровень сервиса II рода.

- Формула

- Как рассчитать коэффициент оборачиваемости запасов

- Как повысить оборачиваемость запасов

- Всегда ли хороша высокая оборачиваемость товаров?

Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов

За место Выручки от продаж иногда используют Себестоимость проданной продукции.

Для расчета коэффициента достаточно наличие публичной отчетности предприятия. По РСБУ формула расчета выглядит следующим образом:

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210нп.+стр.1210кп.)*0,5

Нп. – значение строки 1210 на начало период. Кп. – значение строки 1210 на конец периода.

Не забудьте разделить сумму запасов начала и конца периода на 2, чтобы найти среднюю величину запасов предприятия.

Отчетный период может быть не год, а, к примеру, месяц, квартал.

По старой форме бухгалтерского учета формула расчета будет следующая:

Коэффициент оборачиваемости запасов =стр.10/(стр.210нп.+стр.210кп.)*0,5

Иногда, как говорилось выше, вместо Выручки (стр.10) используется Себестоимость проданной продукции (стр.20).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Трансформация коэффициента оборачиваемости запасов в Оборачиваемость запасов

Наряду с коэффициентом используют показатель Оборачиваемость запасов (период оборота запасов). Он отражает количество дней необходимых для превращения запасов в денежную массу. Формула трансформации коэффициента оборачиваемости запасов в период оборота запасов следующая:

Оборачиваемость запасов (в днях) = 360/Коэффициент оборачиваемости запасов

Иногда в формуле вместо 360 дней используют 365. Экономический смысл оборачиваемости запасов заключается в том, что он определяет, на сколько дней предприятию хватит имеющихся запасов на складе.

Два подхода к расчету коэффициента оборачиваемости запасов по МСФО

Есть два подхода вычисления коэффициента по МСФО (международная система финансовой отчетности) в первом подходе в формуле учитывается Выручка, а во втором – Себестоимость проданной продукции. Как вы, скорее всего, заметили, в российской практике также существуют эти два подхода к расчету коэффициента.

Приведу все в виде сравнительной таблицы.

| 1 подход к расчету Коз | 2 подход к расчету Коз |

| Inventory turnovers = Sales/Inventories | Inventory turnovers=Cost of goods sold/Average Inventory |

| В этом подходе Sales – Выручка,Inventories – запасы на конец отчетного периода | Cost of goods sold – себестоимость проданной продукции,Average Inventory – среднее значение запасов за отчётный период (сумма на начало и конец /2) |

Расхождение в результатах по этим двум подходам будет значительным. Связано это с тем, что Выручка значительно превышает значение Себестоимости проданной продукции.

Цикл оборотного капитала (денежный цикл, cash conversion cycle)

Оборачиваемость запасов тесно связана с циклом оборотного капитала. Что такое денежный цикл? Это количество дней, которое проходит с момента приобретения на денежные средства сырья и материалов для производства и до момента продажи изготовленных товаров. Цикл оборотного капитала (денежный цикл) измеряется в днях и определяет эффективность управления оборотным капиталом предприятия.

Формула расчета цикла оборотного капитала:

Цикл оборотного капитала (денежный цикл) = Оборачиваемость запасов (в днях) + Оборачиваемость дебиторской задолженности (в днях) – Оборачиваемость кредиторской задолженности (в днях)

Чем меньше цикл, тем быстрее предприятие возвращает деньги из оборота. Оптимальное значение цикла не существует, все зависит от отраслевых особенностей.

Практическое использование расчета

Коэффициент особенно существенен в сегменте B2B и крупных торговых сетей. Многие ритейлеры устанавливают нормы полного оборота, которые не должны превышать трех месяцев. Это связано с тем, что за этот срок:

- товар становится узнаваемым;

- цена оптимизируется;

- качество соответствует ожиданиям покупателей;

- концепция маркетинга разработана верно;

- дебиторская и кредиторская задолженность не растут;

- отсрочка платежа гасится вовремя, кредитная линия используется рационально.

Чтобы вычислять размер складских запасов, одного показателя оборачиваемости недостаточно. Для разработки концепции применяется анализ по двум критериям, о котором говорилось выше.

Тем не менее средний товарный остаток зависит от скорости оборота. Рассмотрим возможные комбинации:

- Низкий Коб и значительный уровень товарно-материальных ценностей на складе с высокой долей вероятности говорит о затоваренности.

- Быстрая оборачиваемость при маленьких остатках может постоянно приводить к дефициту той или иной позиции.

- Низкий Коб и минимальные запасы могут свидетельствовать о стабильной торговле специфическим товаром, например, коллекционным чаем или вином.

- Если скорость высокая и фирма может позволить себе вложить значительные средства в товарные остатки, спрос будет удовлетворяться без сложностей, а полки магазина не пустовать.

Формула и расчет коэффициента оборачиваемости дебиторской задолженности

Accounts Receivable Turnover=Net Credit SalesAverage Accounts Receivable\text{Accounts Receivable Turnover}=\frac{\text{Net Credit Sales}}{\text{Average Accounts Receivable}}Accounts Receivable Turnover=Average Accounts Receivable

- Прибавьте стоимость дебиторской задолженности в начале желаемого периода к значению в конце периода и разделите сумму на два. Результатом является знаменатель в формуле (средняя дебиторская задолженность).

- Разделите стоимость чистых продаж в кредит за период на среднюю дебиторскую задолженность (A / R) за тот же период.

- Чистые продажи в кредит – это доход, полученный от продаж в кредит, за вычетом любых доходов от клиентов.

Ключевые моменты

- Коэффициент оборачиваемости дебиторской задолженности – это показатель бухгалтерского учета, используемый для количественной оценки эффективности компании в взыскании своей дебиторской задолженности или денежных средств, причитающихся с клиентов.

- Высокий коэффициент оборачиваемости дебиторской задолженности может указывать на то, что взыскание дебиторской задолженности компании является эффективным и что у компании есть высокая доля качественных клиентов, которые быстро оплачивают свои долги.

- Низкий коэффициент оборачиваемости дебиторской задолженности может быть связан с неэффективным процессом взыскания задолженности, плохой кредитной политикой компании или клиентами, которые не являются финансово жизнеспособными или кредитоспособными.

- Следует контролировать коэффициент оборачиваемости дебиторской задолженности компании, чтобы определить, развивается ли тенденция или модель с течением времени.

Как считать

При исчислении показателя используется усредненное значение ТЗ. Отметим, что под товарными запасами следует понимать не только сырье и материалы, используемые в производственном цикле, но и готовую продукцию, предназначенную для реализации.

Усредненное значение — это среднегодовой остаток товаров. Экономический показатель исчисляется на основании данных бухгалтерского учета. К примеру, чтобы исчислить значение за год, необходимо сложить стоимость сырья и товаров на начало отчетного года и на конец года по бухгалтерскому балансу. Полученную сумму делят на 2. Это и есть среднегодовой остаток товара.

Варианты, как считается оборачиваемость запасов в организации:

Вариант 1. Как отношение среднегодового остатка товаров к себестоимости продаж за расчетный период:

Вариант 2. Как отношение выручки от реализации за отчетный период к среднегодовому остатку ТЗ:

Второй метод расчета используется чаще, так как он позволяет получить наиболее достоверные результаты. При первом способе исчисления в расчет включается себестоимость. Но порядок формирования себестоимости продаж для каждого предприятия индивидуален. К примеру, фирмы по-разному учитывают управленческие расходы в себестоимости или выделяют их отдельной строкой в финансовом результате.

Следовательно, вторая формула расчета оборачиваемости запасов отражает наиболее четкую картину: результат не зависит от особенностей учетной политики в части формирования себестоимости продукции.

Оборачиваемость в днях

Помимо скорости оборота товарных ценностей, компании исчисляют оборотный процесс в днях.

ВАЖНО!

Рассчитанная оборачиваемость запасов в днях показывает период, в течение которого сырье, используемое организацией, проходит полный оборот. На основании полученных сведений определяется потребность в сырье, то есть на сколько дней деятельности хватит имеющейся продукции. По результатам проведенной оценки формируются схемы движения ресурсов внутри компании.

Для определения показателя используется формула оборачиваемости запасов в днях:

По балансу

Для расчета показателя используют информацию из итоговой бухгалтерской отчетности — баланса и отчета о финансовых результатах.

Корректная формула оборачиваемости запасов по балансу состоит из двух частей:

- Средняя стоимость сырья = (стр. 1210 «Запасы» на начало периода + стр. 1210 на конец периода) / 2.

- Коэффициент оборачиваемости (если рассчитываем по себестоимости) = стр. 2120 «Себестоимость продаж» / средний показатель из стр. 1210.

- Коэффициент (если рассчитываем по выручке) = стр. 2110 «Выручка» / средний показатель из стр. 1210.

Особенности коэффициента

Ответ на вопрос, почему не существует единого нормативного показателя Коз, кроется в коренном отличии бизнес-процессов в различных отраслях и в различной бизнес-среде. И иностранные, и отечественные источники сходятся в том, что соотношение Коз и ОЗд, которые, как нетрудно догадаться, являются обратно пропорциональными, зависит от двух основных сфер деятельности предприятия – управления запасами и продаж предприятия. В сферу управления запасами включается планирование запасов, распределение запасов по СЕБ, распределение запасов по товарной номенклатуре, складская логистика, другие сферы логистики, имеющие непосредственное отношение к бизнесу предприятия.

Оборотные средства и их финансовый анализ

Показатели оборачиваемости оборотных средств аналитики рассматривают в комплексе. Коэффициент оборачиваемости – это величина, показывающая скорость оборота, интенсивность использования тех или иных активов или обязательств, деловую активность фирмы.

Как рассчитать коэффициент оборачиваемости материальных оборотных средств?

По отношению к оборотным средствам, называемым так же оборотными активами, исчисляют скорость оборачиваемости:

- оборотных активов;

- запасов;

- дебиторской задолженности и др.

На заметку! В финансовом анализе также часто используют расчет коэффициентов общей оборачиваемости активов, собственного капитала.

Запасы и дебиторская задолженность входят в состав оборотных средств. Расчет их оборачиваемости – частный случай коэффициента оборачиваемости оборотных средств.

Чтобы определить коэффициент оборачиваемости оборотных средств, необходимо выручку разделить на их величину.

Оборотные средства берутся по среднегодовому остатку: значение на начало года плюсуется с конечным годовым значением и делится на 2. Брать данные только на начало или на конец года неверно – образуется значительная погрешность в вычислениях.

Как рассчитать коэффициент оборачиваемости дебиторской задолженности?

Коэффициент является базой для других важных аналитических показателей по оборотным средствам. К примеру, оборачиваемость их в днях можно рассчитать делением числа дней периода на коэффициент оборачиваемости. Если производственный цикл не прерывается, предприятие работает постоянно, берут 365 дней, в других случаях принято вычитать выходные дни.

Результат покажет, за сколько дней предприятие получит ту же выручку, что и величина оборотных средств, т.е., иными словами, через какой промежуток времени фирма увидит вложения в оборотные активы в виде выручки, окупит их.

Популярно также исчисление показателя, обратного коэффициенту оборачиваемости, когда оборотные средства делят на выручку за период. Это так называемый коэффициент загрузки средств в обороте. Он показывает, сколько оборотных средств вложено для получения 1 рубля выручки. Чем ниже значение, тем лучше используются оборотные средства. Для корректного отражения показателя его переводят в копейки – умножают значение на 100.

Коэффициент оборота основных средств

Коэффициент оборачиваемости основных средств (Fixed assets turnover ratio) — это показатель эффективности деятельности компании, отражающий уровень эксплуатации основных средств и результативность их применения. Также известен как фондоотдача.Основные средства (основные фонды, основной капитал) — это выраженные в стоимостной форме производственные активы предприятия, которые многократно используются в процессе производства, сохраняя при этом свою натурально-вещественную форму, а их стоимость переносится на создаваемую продукцию постепенно, по мере использования, путем амортизации.К основным средствам относятся объекты, которые служат не менее года. Например: здания, сооружения, оборудование, с помощью которых фирма производит продукцию. Коэффициент FATR измеряет, насколько эффективно предприятие использует имеющиеся производственные активы, выражая отношение реализации к чистой стоимости основных средств. Показатель рассчитывается как для действующих, так и для вновь открытых предприятий, и может рассчитываться по всем фондам и отдельно по активной части основных средств. Fixed assets turnover ratio принадлежит к категории коэффициентов оборачиваемости активов (asset management ratios), показывающих, насколько эффективно компания оперирует с имеющимися фондами. Помимо коэффициента оборота основных средств в эту группу включают: коэффициент оборота материально-производственных запасов (inventory turnover), срок оборота дебиторской задолженности (day sales outstanding) и оборот всех активов (asset turnover).Значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств. Этот экономический показатель используется для сравнительной оценки эффективности использования основных фондов на предприятиях одной отрасли. Выше или ниже итоговый показатель конкретного предприятия по сравнению со средним значением по отрасли, чтобы понять, с какой интенсивностью компания использует основные средства, по сравнению с конкурентами.

Как рассчитать fixed assets turnover ratio

Значение коэффициента оборота основных средств определяется как деление годового объема продукции в стоимостном или натуральном выражении на среднегодовую полную балансовую стоимость производственных основных фондов. Рассчитывается по следующей формуле:

FATR = NS / FA, где NS (Net Sales) – суммарная выручка за год; FA (Fixed assets) – среднее значение суммы внеоборотных активов за год.Расчет производится для периода в один год, при этом используется суммарная выручка от реализации продукции за текущий год и среднее значение суммы внеоборотных активов за текущий год.

Значение коэффициента фондоотдачи

Данный коэффициент определяет количество продукции, производимой на одну денежную единицу стоимости производственных основных фондов. Чем выше значение показателя, тем эффективней используются основные средства. Это значит, что для каждой условной единицы выручки организация затратила меньше основных средств. Впрочем, при интерпретации данного коэффициента могут возникнуть проблемы. Например, низкий показатель коэффициента оборота основных фондов может свидетельствовать о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений, или о неэффективной технологии производства. Также значение данного коэффициента зависит от способов начисления амортизации и практики оценки стоимости активов. В итоге, может быть, что показатель оборачиваемости основных средств будет выше на предприятии, которое имеет изношенные производственные фонды, и ниже, где основные средства обновлены. Но это не значит, что вторая компания работает менее эффективно.Повышению значения коэффициента содействуют следующие факторы:

- Повышение производительности оборудования в результате реконструкции действующих и приобретения новых производственных фондов;

- Переменная очередь работы производственных фондов.

- Оптимизация использования времени работы и мощности;

- Замена ручного труда автоматическим.

Экономический эффект в результате ускорения оборачиваемости

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Отметим что, ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов, что ведет к снижению уровня затрат на их хранение и способствует, в конечном счете, повышению рентабельности и улучшению финансового состояния организации.

В свою очередь, замедление оборачиваемости приводит к увеличению оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния организации.

Тем не менее основной подход к оценке коэффициентов оборачиваемости следующий: чем короче период оборота, тем более эффективна коммерческая деятельность предприятия и тем выше его деловая активность.

Качественные критерии деловой активности – это широта рынков сбыта (внутренних и внешних), деловая репутация фирмы, ее конкурентноспособность, наличие постоянных поставщиков и покупателей готовой продукции. Данные критерии следует сопоставлять с аналогичными характеристиками конкурентов, действующих в отрасли. Данные берутся в основном не из бухгалтерской отчетности, а из маркетинговых исследований.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. В число абсолютных показателей входят: объем продажи готовой продукции, величина используемых активов и капитала, в том числе собственный капитал, прибыль.

Целесообразно сравнивать эти количественные параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними: Темп прироста чистой прибыли > Темпа прироста выручки от реализации продукции > Темпа прироста стоимости активов > 100%

То есть прибыль предприятия должна увеличиваться более высокими темпами, чем остальные параметры деловой активности. Это значит, что активы (имущество) должны использоваться более эффективно, издержки производства должны уменьшаться. Однако на практике даже у стабильно работающих организаций возможны отклонения от указанного соотношения показателей. Причинами этого могут быть: освоение новых видов продукции и технологий, большие капитальные вложения в модернизацию и освоение основных средств, реорганизация структуры управления и производства и другие факторы.

Показатели деловой активности особенно важно сравнивать со средне отраслевыми значениями, так как их величина может существенно колебаться в зависимости от отрасли

Уровень сервиса II рода.

Уровень сервиса II рода — это доля спроса, которую мы гарантированно покроем с использованием имеющихся на складе запасов в течение периода их пополнения. Допустим, общий спрос на товар 100 штук в месяц, но на складе только 70 единиц, которые и были проданы. Следовательно, уровень сервиса II рода равен 70%. Подробнее про уровень сервиса читайте в статье «Что такое уровень сервиса и почему он важен».

Уровень сервиса II рода по деньгам, % = сумма продаж д.е. /(сумма продаж д.е. + упущенный спрос д.е.) * 100%

Мы советуем считать этот показатель именно по деньгам. Если брать в расчёт штуки, анализ будет некорректным. Гвозди и трактор продаются с разной частотой, сравнивать их продажи в штуках нельзя. При агрегации товаров с неравной размерностью продаж деньги – это наиболее объективный показатель, по которому мы можем что-то оценивать.

Может ли 100% уровень сервиса быть гарантией эффективного управления товарными запасами? Нет, это не гарантия. 100% уровень сервиса нельзя спланировать. В этом случае для товаров редкого спроса будут гигантские страховые запасы на колебание спроса.

Мы можем запланировать уровень сервиса на будущее, а потом сравнить результаты: что было в планах и что получили в итоге. Подробнее о том, как это сделать расскажем вам в следующих уроках.

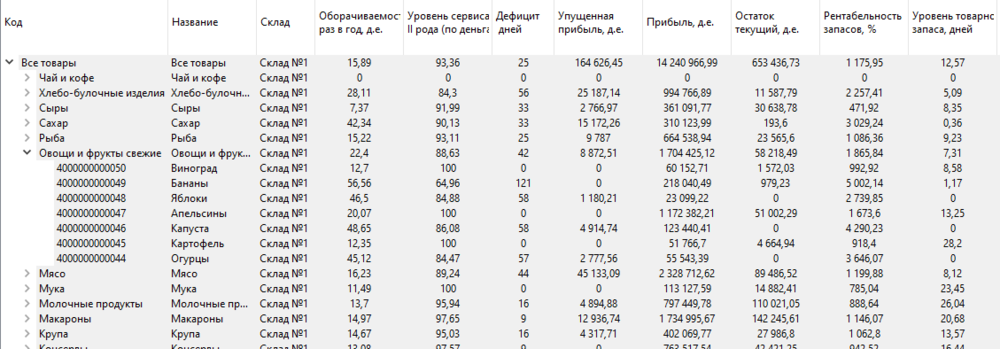

Рассмотрим, как рассчитать эффективность управления запасами, на примере. На изображении представлены показатели по торговой точке.

Есть склад №1, №2, №3. Подсчитаны оборачиваемость по торговой точке, уровень сервиса, сколько дней было дефицита, какую упущенную прибыль мы получили и прочие показатели. Анализ проведён по торговой точке и есть разбивка по группам. Мы можем спуститься на уровень каждого конкретного товара и посмотреть конкретные показатели его эффективности.

Часто встречаются задачи, когда мы хотим сравнить показатели эффективности за один квартал двух лет. Такой сравнительный анализ помогает понять, куда вы движетесь. Главное, смотреть на все показатели вместе – оборачиваемость, уровень сервиса, упущенная прибыль и другие.

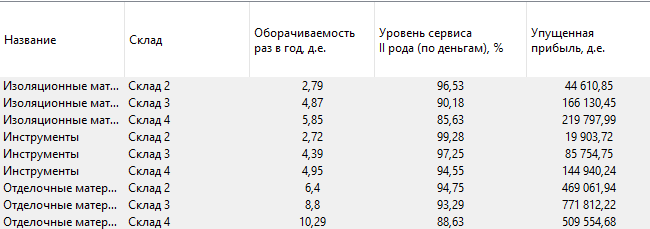

Давайте потренируемся. На каком складе происходит лучшее управление запасами изоляционных материалов?

На изображении представлены данные по трём складам с рассчитанными по ним показателями эффективности. По складу №2 оборачиваемость ниже всех, но при этом самый высокий уровень сервиса. Это распространённая ситуация. Чем выше уровень сервиса, тем ниже оборачиваемость. Большое количество страховых запасов приводит к их меньшей оборачиваемости. Плюс по этому складу самая маленькая упущенная прибыль.

Есть средний склад №3. Там средняя оборачиваемость, уровень сервиса и упущенная прибыль. По складу №4 самая высокая оборачиваемость, самая большая упущенная прибыль и самый низкий уровень сервиса из трёх. Можно ли сделать вывод, на каком складе лучше управляют товарными запасами? Вряд ли. В каждом конкретном случае нужно разбираться, что будет хорошо для вас. Допускать меньше упущенной прибыли за счёт низкой оборачиваемости или большую упущенную прибыль, но при этом обеспечивать большую оборачиваемость и чуть более низкий уровень сервиса? Для полноты картины не хватает других показателей. Как минимум, прибыли и рентабельности запасов. Мы должны оценивать, сколько денег мы заработали на прошлом периоде и какую рентабельность товарных запасов обеспечили.

Формула

Самый простой расчет оборота запасов заключается в том, чтобы разделить годовую себестоимость продаж на остаток запасов на конец периода.

Можно также использовать средний объем в знаменателе, что позволяет избежать внезапных изменений уровня запасов, которые могут произойти на любую дату окончания периода.

Себестоимость

реализованных товаров /

Запасы

Вариация предыдущей формулы заключается в том, чтобы разделить оборот на 365 дней, что дает период оборота в днях. Этот вариант более понятен для непрофессионала. Например, фраза «оборот за 43 дня» более понятна, чем «8.5 оборотов», хотя они означают одно и то же. Формула:

365 /

(Себестоимость

реализованных товаров /

Запасы)

В предыдущих двух формулах в числителе используется полная себестоимость проданных товаров, которая включает прямые трудозатраты, материалы и накладные расходы. Однако только прямые материальные затраты напрямую связаны с уровнем запасов сырья.

Следовательно, более четким соотношением будет сравнение стоимости прямых затрат на материалы с запасами сырья, что дает показатель оборота именно сырьевых запасов.

Этот коэффициент также можно разделить на 365 дней, чтобы получить период оборота сырьевых запасов. Формула:

Расход прямых

материалов /

Запасы сырья

Предыдущая формула не дает четкой взаимосвязи между прямыми материальными расходами и незавершенным производством или готовой продукций, поскольку эти две категории запасов также включают распределение прямых трудозатрат и накладных расходов.

Однако, если эти дополнительные статьи затрат исключить из оценки незавершенного производства и готовой продукции, тогда есть разумные основания для сравнения их с расходом прямых материалов в качестве действенного коэффициента.

Как рассчитать коэффициент оборачиваемости запасов

Вычислить этот показатель можно двумя способами: как отношение себестоимости продаж к среднегодовому остатку запасов и как отношение выручки от продаж к среднегодовому остатку запасов.

2 способ

Второй способ вычисления оборачиваемости запасов применяют чаще, потому что себестоимость продаж включает в себя управленческие расходы, что сказывается на точности вычислений.

Зная коэффициент оборачиваемости запасов, вы можете рассчитать показатель оборачиваемости в днях. Это нужно для того, чтобы определить, на сколько дней хватит запасов на складе для стабильного сбыта, а материалов на предприятии — для производства необходимого количества продукции. Вот формула оборачиваемости в днях.

Вы должны определить, что является нормальной оборачиваемостью запасов для вашего бизнеса. Поскольку общепринятых стандартов в оборачиваемости не существует, можно ориентироваться на показатели в рамках одной ниши, а еще лучше — следить за динамикой на одном предприятии.

Снижение коэффициента оборачиваемости запасов свидетельствует об избытке товарного запаса и неэффективном управлении складом. Высокий коэффициент — тоже не всегда хорошо, ведь он может сообщать об истощенности склада, а это приведет к дефициту товаров.

В большинстве случаев, повышение коэффициента оборачиваемости запасов свидетельствует о правильно выбранной стратегии. Давайте узнаем, как можно ускорить оборачиваемость запасов на предприятии.

Как повысить оборачиваемость запасов

- Выявите неликвидные товары и избавьтесь от них

- Установите правила закупки для редко продающихся товаров

- Планируйте продажи комплексно

- Проверьте цены у конкурентов

- Стимулируйте продажи

Существуют следующие методы ускорения оборачиваемости запасов.

Выявите неликвидные товары и избавьтесь от них. Это товары, которых настолько много, что они не успевают продаваться и подолгу лежат на складах. Причиной этому может быть неправильно определенный объем закупок, несвоевременный заказ или производство товаров, ошибки в расчете потребительского спроса и т.д. Сбывайте эти товары со скидкой и постарайтесь избежать таких просчетов в будущем.

Установите правила закупки для редко продающихся товаров. Существуют позиции, которые продаются редко. Это не повод их не продавать, скорее стоит подумать о том, чтобы закупать или производить их в меньшем количестве и реже. Определите для таких товаров свои правила закупки исходя из необходимости. Например, вместо ежемесячного пополнения, закупайте товар раз в два месяца.

Планируйте продажи комплексно. Как правило, количество продаж в прошлом (месяце, квартале, году) определяет желаемый объем продаж

Однако ситуация на рынке меняется часто, поэтому важно учитывать мнение аналитиков и экспертов, чтобы учесть появляющиеся тренды. Это обогатит ваш план продаж и увеличит его точность.

Проверьте цены у конкурентов

Одной из причин падения оборачиваемости запасов является изменение цены у конкурентов. Возможно, они опустили цены перед праздниками или сменой сезона, чтобы повысить объем продаж, поэтому вам тоже стоит задуматься над снижением цены.

Стимулируйте продажи. Проводите акции, предоставляйте скидки, мотивируйте поставщиков на закупку большего объема товара. Они будут повышать уровень спроса на ваши товары и продукция будет быстрее уходить с ваших складов.

Поздравляем, вы узнали, что такое оборачиваемость запасов, научились рассчитывать ее и поняли, как повышать этот показатель.

- В «Записках маркетолога» вы найдете несколько определений данного понятия.

- вы узнаете, как правильно анализировать оборачиваемость запасов.

- В статье на uppravuk.net вы узнаете о шести шагах для повышения оборачиваемости товаров.

Всегда ли хороша высокая оборачиваемость товаров?

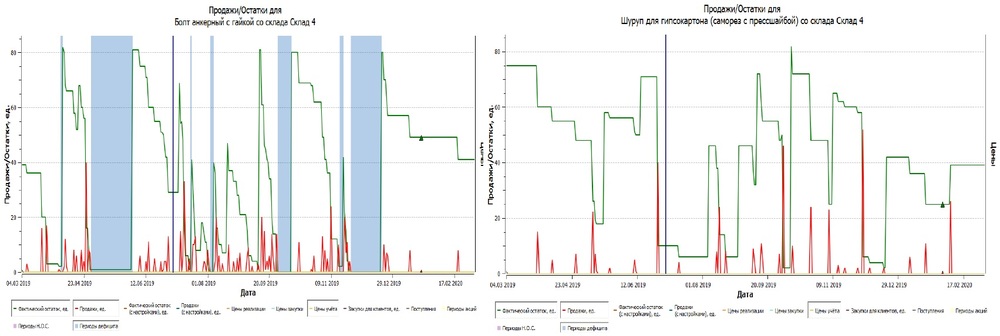

Давайте посмотрим на примере.

Перед вами два графика продаж по разным товарам. Зелёным цветом обозначены остатки, красным – продажи. Мы видим, что эти два товара закупаются примерно одинаково (от 40 до 80 штук) и остаток по ним тоже похож. Но продажи по первому товару гораздо выше. Возможно, это связано с характером товара.

Если посчитать коэффициент оборачиваемости по формулам, получим оборачиваемость для первого товара 19 раз в год, а для второго – 9. Можно ли сказать, что товаром №1 мы управляем лучше?

Выделенные синие участки – это периоды дефицита, когда зелёный график остатков падал в ноль

Мы видим, что по первому товару за последний год возникало три периода дефицита, а значит, мы упускали прибыль, несмотря на то, что у товара высокая оборачиваемость, и она выше, чем у товара похожей группы.

Важно понимать, что высокая оборачиваемость достигается в том числе и дефицитами. Поэтому мы не можем сказать, что мы хорошо управляем этим товаром

Точнее будет сказать, что этих данных недостаточно для полного понимания картины.

Дефицит возникает, когда:

— остаток и продажи равны нулю;

— в какой-то день продажи нулевые и остаток меньше, чем средние продажи за день;

— остатки на конец дня равны нулю и продажи меньше средних для рассматриваемого дня.

Если в конце дня остаток по товару 0, это не всегда дефицит. Необходимо помнить про учёт списаний. Чаще всего это касается скоропортящихся продуктов. Допустим, остатки на конец дня по такому товару равны нулю. Но если мы списали его, это не дефицит. К скоропортящимся товарам нужен индивидуальный подход.