Отчет о целевом использовании средств

Содержание:

- Остатки целевых средств

- В чем необходимость данного отчета

- Что необходимо исключать из доходов товарищества?

- Отчет о целевом использовании полученных средств за 2009 г.

- Средства, переходящие на следующий год

- Пример составления отчета о движении денежных средств

- Отчет о целевом использовании средств: как заполнять

- Счет 86 в бухгалтерском учете проводки

- Кто и когда составляет форму 6 баланса

- Какова форма отчета и какие сведения он должен отражать?

- Какие проводки оформляются?

- Отчет о целевом использовании средств (форма 6) 2021 скачать бланк

Остатки целевых средств

Как можно использовать оставшиеся целевые средства? Закон предлагает два варианта – вернуть обратно тому, от кого средства были получены, либо использовать в следующем периоде.

В том случае, если целевые средства остались не израсходованы, а организация не хочет возвращать остатки, необходимо согласовать этот вопрос с инвестором и обосновать необходимость в этих средствах.

Организация-инвестор, выдавшая грант, может позволить грантополучателю оставить не потраченные остатки на своих счетах. В этой ситуации эти средства необходимо отнести на внереализационные доходы и заплатить с этих сумм налог на прибыль организаций. Эта норма вызвана тем, что остатки будут использованы не на те цели, на которые они были выданы изначально.

Тот, кто выдал грант, вправе потребовать возврата оставшейся суммы. В этом случае грантополучатель обязан ее вернуть.

В чем необходимость данного отчета

Он в полной мере отражает поступление различного рода взносов – членских, добровольных и прочих. Составляется отчет по установленной законодателем форме, все разделы которой обязательны к заполнению.

Эта бумага вместе с бухгалтерским балансом необходима:

- Для отчетности перед налоговыми органами;

- Для предоставления в территориальные органы власти с целью формирования статистических данных;

- Для раскрытия информации перед членами организации, которые выполняли финансовые вложения.

Важно: подавать форму необходимо совместно с прочими документами в положенное время. Как правильно заполнить авансовый отчет – пошаговая инструкция содержится в этой статье

Регулируется составление данного документа соответствующими нормативными актами:

- ФЗ РФ №402 от 2011 года;

- Приложение Приказа Минфина РФ №4 от 2010 года.

Как осуществляются бухгалтерский учет, аудит и налогообложение в НКО вы можете узнать в этом видео:

Кем и когда составляется документ

Подавать документацию следует в конце каждого отчетного периода, то есть ежегодно, не позже 3 месяцев с его окончания.

Целевое использование средств – что это такое

Это применение средств, конкретного назначения, полученные от лица с любым статусом, в том числе и из бюджета или от международной организации.

Предметом финансированию могут выступать:

- Средства, перечисленные в любой вариант или внесенные наличностью;

- Имущество;

- Субсидии;

- Гранты;

- Взносы.

В случае некоммерческой организации финансирование из вне необходимо для возможности осуществления ее деятельности, так как в другой способ она не может получать доходы. Тут вы узнаете, в каком порядке осуществляется государственное финансирование бизнеса в РФ.

При этом за израсходованием средств должен проводиться постоянный контроль. При нецелевом использовании средств взыскивается налог в соответствии с требованиями закона.

Что необходимо исключать из доходов товарищества?

Главной особенностью бухучёта в жилтовариществе при упрощённой системе налогначисления является необходимость перераспределения доходов и расходов с целью расчёта налоговой базы.

Расходы могут быть связаны:

- С осуществлением уставной деятельности.

- С реализацией целевых программ по смете.

- С ведением предпринимательской деятельности.

Накладные траты следует отображать на отдельных субсчётах 26-02 и 26-03 и распределять между уставной и хозяйственной деятельностью.

При учёте доходов товарищества на УСН важно исключить из числа доходной части налоговой базы следующие поступления:

- Взносы владельцев помещений на капитальный и текущий ремонт вне зависимости от членства в ТСЖ.

- Субсидии из бюджета.

- Вступительные и членские взносы.

- Спонсорская помощь.

- Безвозмездно полученное движимое имущество.

ВАЖНО! Движимое имущество и оборудование, относящееся к ТСЖ, не подлежит налогообложению при упрощённой системе. Бухгалтерия должна сдавать следующие виды отчётов:

Бухгалтерия должна сдавать следующие виды отчётов:

- Налоговый основной.

- О целевом расходовании средств.

- Ревизионный.

- Балансовый.

Балансовый отчёт является внутренним документом товарищества и предназначается для оценки финансовой деятельности структуры и планирования сметы на будущий год. Налоговый отчёт выполняется ежеквартально и содержит информацию о текущих доходах и расходах организации, а ревизионный составляется членами ревизионной комиссии для представления общему собранию и правлению.

Основной отчёт в налоговую службу должен быть предоставлен до начала апреля каждого года, текущие отчёты необходимо отсылать в налоговый орган не позднее 30 июня, 30 сентября и 31 декабря.

Сроки и периодичность сдачи ревизионного и балансового отчётов зависят от положений устава, но не должны происходить реже, чем раз в году (п. 3 ст. 150 ЖК РФ).

Бухгалтерский баланс заполняется при помощи занесения информации об осуществляемых в ТСЖ операциях в виде проводок. Перед формированием отчётных документов необходимо сверять реальные траты и поступления, отражённые в платёжных документах, на предмет соответствия запланированным в расходных и доходных сметах.

Ниже представлен бухгалтерский баланс ТСЖ при УСН:

Сдача отчётов может происходить как в бумажном, так и в электронном варианте.

Бумажный вариант декларации заполняется согласно форме, утверждённой приказом № 7-3/353 и предоставляется в отделение налоговой службы по месту нахождения товарищества главным бухгалтером или членом правления. О том, как заполнить декларацию правильно, читайте тут.

ВНИМАНИЕ! При подаче заполненной налоговой декларации жилтоварищества через интернет, форма декларации должна быть закреплена усиленной электронной подписью уполномоченного лица (п. 5 ст. 80 НК РФ)

80 НК РФ).

Форма электронных документов определяется региональными отделениями налоговой службы и размещаются на обслуживающих данные отделения электронных порталах.

Итак, упрощённая система налогообложения позволяет существенно снизить расходы товарищества на налоги. Переход на УСН требует соответствующей компетенции бухгалтерских работников товарищества и соответствующего изменения учётной политики всей организации. Чтобы избежать несоответствий при заполнении различных форм отчётов, необходимо придерживаться единых правил при заполнении документов.

Отчет о целевом использовании полученных средств за 2009 г.

(тыс. руб.)

---------------------------------T------------T-------------T-------------¬¦ Наименование разделов и статей ¦ Код строки ¦ За отчетный ¦За предыдущи馦 ¦ ¦ год ¦ год ¦+--------------------------------+------------+-------------+-------------+¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦+--------------------------------+------------+-------------+-------------+¦Остаток средств на начало ¦ 100 ¦ 37,0 ¦ - ¦¦отчетного года ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦Поступило средств: ¦ ¦ ¦ ¦¦Вступительные взносы ¦ 210 ¦ - ¦ - ¦+--------------------------------+------------+-------------+-------------+¦Членские взносы ¦ 220 ¦ - ¦ - ¦+--------------------------------+------------+-------------+-------------+¦Добровольные взносы ¦ 230 ¦ 9 000,0 ¦ 2 000,0 ¦+--------------------------------+------------+-------------+-------------+¦Доходы от предпринимательской ¦ 240 ¦ 3 600,0 ¦ - ¦¦деятельности организации ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦Прочие ¦ 250 ¦ 200,0 ¦ - ¦+--------------------------------+------------+-------------+-------------+¦Всего поступило средств ¦ 260 ¦ 12 800,0 ¦ 2 000,0 ¦¦(сумма стр. 210 - 250) ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦Использовано средств: ¦ ¦ ¦ ¦¦Расходы на целевые мероприятия ¦ 310 ¦ 4 600,0 ¦ 900,0 ¦+--------------------------------+------------+-------------+-------------+¦в том числе: ¦ ¦ ¦ ¦¦социальная и благотворительная ¦ 311 ¦ - ¦ - ¦¦помощь ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦проведение конференций, ¦ 312 ¦ 4 600,0 ¦ 900,0 ¦¦совещаний, семинаров и т.п. ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦иные мероприятия ¦ 313 ¦ - ¦ - ¦+--------------------------------+------------+-------------+-------------+¦Расходы на содержание аппарата ¦ 320 ¦ 3 182,0 ¦ 961,0 ¦¦управления ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦в том числе: ¦ ¦ ¦ ¦¦расходы, связанные с оплатой ¦ 321 ¦ 600,0 ¦ 300,0 ¦¦труда (включая начисления) ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦выплаты, не связанные с оплатой ¦ 322 ¦ - ¦ - ¦¦труда ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦расходы на служебные ¦ 323 ¦ 102,0 ¦ 31,0 ¦¦командировки и деловые поездки ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦содержание помещений, зданий, ¦ 324 ¦ 2 400,0 ¦ 600,0 ¦¦автомобильного транспорта и ¦ ¦ ¦ ¦¦иного имущества (кроме ремонта) ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦ремонт основных средств и иного ¦ 325 ¦ - ¦ - ¦¦имущества ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦прочие ¦ 326 ¦ 80,0 ¦ 30,0 ¦+--------------------------------+------------+-------------+-------------+¦Приобретение основных средств, ¦ 330 ¦ 400,0 ¦ 100,0 ¦¦инвентаря и иного имущества ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦Расходы, связанные ¦ 340 ¦ 3 000,0 ¦ - ¦¦с предпринимательской ¦ ¦ ¦ ¦¦деятельностью ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦Прочие ¦ 350 ¦ 180,0 ¦ 2,0 ¦+--------------------------------+------------+-------------+-------------+¦Всего использовано средств ¦ 360 ¦ 11 362,0 ¦ 1 963,0 ¦¦(стр. 310 + 320 + 330 + 340 + ¦ ¦ ¦ ¦¦350) ¦ ¦ ¦ ¦+--------------------------------+------------+-------------+-------------+¦Остаток средств на конец ¦ 400 ¦ 1 475,0 ¦ 37,0 ¦¦отчетного года ¦ ¦ ¦ ¦L--------------------------------+------------+-------------+--------------

Г.В.Кузьмин

Средства, переходящие на следующий год

Общая сумма израсходованных

средств отражается в строке 120, а остаток целевых средств на следующий год

— по строке 130. В случае превышения произведенных расходов над суммой источника

указанная разность отражается по данной строке в круглых скобках, и приводятся

пояснения в связи с ее возникновением.

|

ОТЧЕТ |

Коды |

|

|

Форма |

0710006 |

|

|

за |

Дата |

|

|

Организация |

по |

|

|

Идентификационный |

ИНН |

|

|

Вид деятельности |

по |

|

|

Организационно-правовая |

по |

|

|

Единица измерения: |

по |

|

Наименование |

Код |

За |

За |

|

|

1 |

2 |

3 |

4 |

|

|

Остаток средств |

010 |

|||

|

Поступило средств |

||||

|

Вступительные |

020 |

|||

|

Членские взносы |

030 |

|||

|

Добровольные |

040 |

|||

|

Доходы |

050 |

|||

|

Прочие |

060 |

|||

|

Всего поступило |

070 |

|||

|

Использовано |

||||

|

Расходы на целевые |

080 |

|||

|

В том числе: |

081 |

|||

|

Проведение |

082 |

|||

|

семинаров и |

||||

|

Иные мероприятия |

083 |

|||

|

Расходы на содержание |

090 |

|||

|

В том числе: Расходы, связанные с оплатой труда (включая начисления) |

091 |

|||

|

Выплаты, не |

092 |

|||

|

Расходы на командировки |

093 |

|||

|

Содержание |

094 |

|||

|

Ремонт основных |

095 |

|||

|

Прочие |

096 |

|||

|

Приобретение |

100 |

|||

|

Прочие |

110 |

|||

|

Всего |

120 |

|||

|

Остаток средств |

130 |

|||

|

Руководитель |

Главный бухгалтер |

||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

«____»_______200__г.

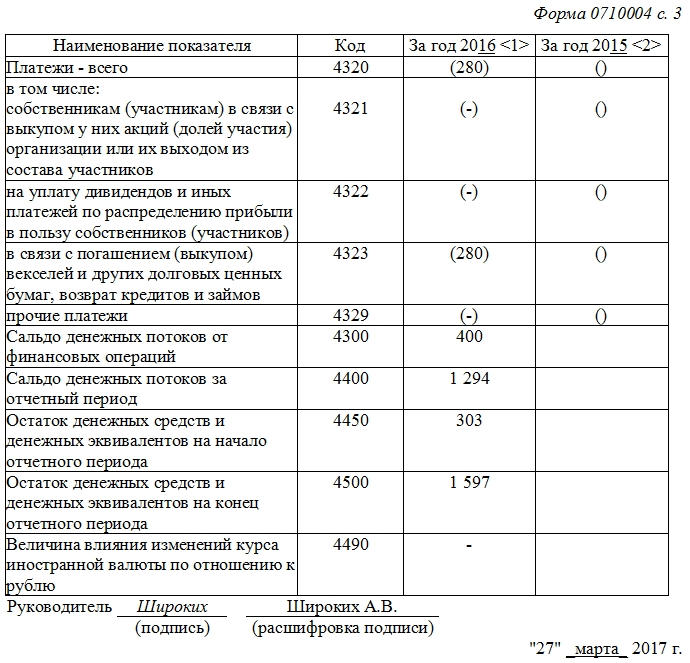

Пример составления отчета о движении денежных средств

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата составления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже опять же вписывается организационно-правовая форма и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности).

- В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. тысячи или миллионы, используемые в отчете.

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках.

- Первым делом сюда вписываются сведения о «приходе»: в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам, — от 4111 до 4119 — в соответствии с бухгалтерскими регистрами. Здесь учитываются операции от реализации услуг и товарно-материальных ценностей, арендных платежей, процентов, роялти и других «входящих» финансов.

- В строке 4120 указывается общая сумма по произведенным в отчетный период платежам: оплате налогов и взносов в пенсионные фонды, заработной плате, перечислениях подрядчикам и поставщикам и т.д. Затем эта сумма точно также разносится в строки от 4121 до 4129.

- Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов).

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

Отчет о целевом использовании средств: как заполнять

Отчет структурирован по обычной схеме: остаток на начало + поступление – расход = остаток на конец. Начинают заполнять форму со строки под кодом 6100, в которой отражают входящий остаток средств, соответствующий их размеру на конец предшествующего периода.

Далее расположен блок позиций, отражающих все виды поступлений с разграничением по отдельным потокам. Например, в строке 6210 указывают сумму вступительных взносов, в строке 6215 – членских взносов, а в строке 6220 – целевые сборы. Имущественные взносы и пожертвования на добровольной основе кодируются шифром 6230, для сумм прибыли, если предприятие ведет деятельность, приносящую доход, существует строка 6240, а не попадающие в перечисленные потоки поступления считаются прочими (например, дополнительные сборы на покрытие убытков садоводческого товарищества) и аккумулируются в строке 6250. Итоговая позиция под кодом 6200 фиксирует сумму заполненных в «приходном» разделе строк.

Использование средств в форме отчета о целевом использовании средств также распределяется по отдельным позициям в соответствующем блоке с кодами с 6310 по 6320. В свою очередь, расходы в этом разделе группируются по затратам:

• на проведение целевых мероприятий – срока 6310 с расшифровкой по строкам:

- 6311 (благотворительность и социальные проекты);

- 6312 и 6313 (проведение конференций и иных мероприятий);

• на содержание управленческого аппарата – строка 6320 с разбивкой по структуре расходов по шифрам:

- 6321 (оплата труда и начисления);

- 6322 (выплаты, не связанные с трудовыми обязанностями);

- 6323 (командировки и деловые поездки);

- 6324 (содержание зданий, сооружений, помещений, автотранспорта);

- 6325 (ремонт);

- 6326 (прочие расходы);

• на покупку инвентаря, ОС – строка 6330;

• прочие (например, расходы по оплате консультаций аудитора, возврат банковских займов – строка 6350).

Объединяет все перечисленные затраты по году строка 6300.

Заключительная позиция под кодом 6400 представляет собой величину неиспользованных средств на конец года, исчисленный по формуле:

стр. 6400 = стр. 6100 + стр. 6200 – стр. 6300.

Если по итогам доля затрат превышает доходы, то отрицательный результат фиксируется в круглых скобках.

Пример отчета о целевом использовании средств за 2021 год

Садоводческое товарищество СНТ «Белый ключ» функционирует со штатом работников, который составляют председатель, бухгалтер, электрик. Сезонные работы по обслуживанию системы водоснабжения производят наемные работники – сварщик и слесарь. Деятельность товарищества осуществляется в соответствии с утвержденными сметами доходов и расходов. Показатели деятельности СНТ «Белый ключ» за 2018 и 2021 годы представлены в таблице:

| Показатели в руб. | 2019г. | 2018г. |

| Остаток средств на начало года | 22 000 | 52 000 |

| Поступления, в том числе: | 1 430 000 | 1 900 000 |

| Вступительные взносы | 10 000 | 100 000 |

| Членские взносы | 900 000 | 990 000 |

| Целевые сборы: | ||

| — на обустройство центральной дороги | 280 000 | 500 000 |

| — на возведение световых опор | 80 000 | 260 000 |

| Доход от сдачи помещения в аренду ООО «Лео» | 160 000 | 50 000 |

| Использование поступивших средств в деятельности СНТ «Белый ключ» | 1 446 000 | 1 930 000 |

| — оплата труда штатных и наемных работников с учетом страховых отчислений | 380 000 | 320 000 |

| — оплата поездки председателя на семинар | 36 000 | |

| — ремонт дороги | 280 000 | 260 000 |

| — проведение мероприятия «Праздник урожая» | 70 000 | 80 000 |

| — приобретение оборудования для реконструкции системы электроснабжения и его установка | 120 000 | 140 000 |

| — ремонт здания правления СНТ | 100 000 | |

| — оплата аренды электрооборудования | 100 000 | 200 000 |

| — возведение площадки для сбора мусора | 150 000 | |

| — вывоз мусора | 110 000 | 120 000 |

| — ремонт водовода | 80 000 | 200 000 |

| — оплата коммунальных услуг | 270 000 | 360 000 |

| Остаток средств на конец года | 6000 | 22 000 |

В отчете о целевом использовании средств остаток на начало 2019 года в строке 6100 должен соответствовать остатку на конец 2021г. (стр.6400).

Все поступления фиксируются в строках первого блока позиций, расходы – с построчным разграничением по целевому признаку. На практике это выглядит так:

Счет 86 в бухгалтерском учете проводки

Счет 86 в бухгалтерском учете применяют для отражения проводок по получению и использованию средств целевого финансирования. Поступления отражают по дебету счета, а операции по их расходованию по кредиту.

На бухгалтерском счёте 86 собирают информацию о движении средств, которые будут использовать по целевому назначению. Тут же показывают поступление средств от других организаций и лиц, бюджетных средств и т.д. (Инструкция по применению плана счетов, приказ Минфина от 31.10.2000 № 94н).

Целевое финансирование это безвозмездно полученные денежные средства организацией на строго определенные цели. Причем источник финансирования контролирует расходование денег.

Источники финансирования это государственные компании, коммерческие организации и физические лица. Средства с 86 счета бухгалтерского учета могут использоваться на следующие цели:

- научно-исследовательские работы;

- капитальное строительство;

- социальные программы;

- инвестиции и другие.

Для получения целевых средств заключают договор, в котором фиксируют условия получения и целевую направленность финансовых ресурсов. При не целевом распределении денежных средств их нужно будет вернуть источнику. При использовании согласно условиям договора целевые средства источник финансирования перечисляет компании безвозвратно.

Следует помнить, что не вся помощь, направленная на улучшение экономической ситуации предприятия, является целевым финансированием. Так целевым финансированием не является как пример получение всех видов налоговых льгот, кредитов и прочих заёмных средств, а так же операции с привлечением капитала от государства в работе предприятия.

Каким же является счёт 86 «Целевое финансирование» в бухгалтерском учете – активным или пассивным? Данный счет активно-пассивный. Учет поступивших средств целевого назначения ведут по кредиту, а расходование денежных ресурсов отражают по дебету. Списание денежных средств осуществляют по факту их целевого использования.

Аналитический учёт по счёту 86 ведут в разрезе по назначению целевых средств и источникам поступлений

Важное правило использования данных средств – соответствие цели и назначения расходования, полученных финансовых активов

Корреспонденция счета 86

План счетов предусматривает, с какими счетами можно сочетать счёт 86 и как его закрывать. К примеру, при получении средств на конкретные цели от источника финансирования счёт 86 корреспондирует со 76 счётом «Расчеты с разными дебиторами и кредиторами». Или со счетами 20 «Основное производство», 26 «Общехозяйственные расходы» – при использовании целевых поступлений.

Как корреспондирует счет для целевого финансирования

Субсчета счёта 86

Обычно в данном счёте выделяют всего два основных субсчета:

- 86.1 – «Целевое финансирование из бюджета». Предназначен для учёта целевого финансирования, источником поступления которого является государственный бюджет;

- 86.2 — «Прочее целевое финансирование и поступления». Используют для учёта целевых средств, источником поступления которых являются коммерческие организации и физические лица, а так же благотворительные фонды.

Применение этих субсчетов можно чаще всего встретить в компаниях.

Типовые проводки в бухгалтерском учете по счету 86

| Счет дебета | Счет кредита | Описание |

| 76 | 86 | Отражено возникновение целевого финансирования |

| 07 (08,10) | 86 | Принято к учёту оборудование (внеоборотные активы), полученное для использования в целевом назначении |

| 11 | 86 | Оприходованы животные, полученные в качестве целевого финансирования |

| 41 (15,20) | 86 | Оприходованы товары (материально-производственные запасы, объекты незавершенного строительства), в качестве целевого финансирования, |

| 86 | 20 (26) | Направленна сумма на целевые расходы организации |

| 86 | 98 | Целевые поступления признаны в составе доходов будущих периодов |

| 86 | 83 | Использование целевого финансирования в качестве добавочного капитала |

Дорогой коллега, мы открыли экстренную горячую линию для бизнеса

— Хотим поддержать бухгалтеров в то время, когда правила работы меняются ежедневно, а разъяснений по ним нет. Задавайте вопросы нашим экспертам — по льготам, выплатам сотрудникам, отсрочке по аренде.

Дорогой коллега, я лично проконтролирую, чтобы вы получили ответ на свой вопрос в течение 10 минут. Пишите. Это бесплатно

Светлана Чуприкова,

руководитель экстренной электронной поддежки

Задайте свой вопрос эксперту

Ваша бесплатная программа обучения работе в кризис

«Учет и управление компанией в условиях пандемии COVID-19»

Учиться бесплатно

Дорогой коллега, сегодня «Главбух» за полцены и антикризисный курс в подарок!

Узнать больше

По вопросам подписки на журнал «Главбух» звоните 8 (800) 505-87-17.

Кто и когда составляет форму 6 баланса

Форма 6 подается в пакете общих документов по годовой отчетности. Предъявляют ее предприятия, которые относятся к некоммерческим. Утвержден данный документ 66-м Приказом от Министерства Финансов. Подать форму необходимо вместе с остальными отчетными документами не позже, чем через три месяца после окончания налогового периода, за который документация составляется.

Бланк для составления отчетности классифицируется по ОКУД 0710006. Министерство финансов на своих официальных ресурсах позволяет скачать форму, а затем заполнить ее рукописным или машинным методом.

Форма, предлагаемая Минфином, является необязательной и может быть скорректирована с учетом потребностей предприятия. Например, в нее могут добавить некоторые разделы, если в них есть необходимость.

Какова форма отчета и какие сведения он должен отражать?

Все НКО, как правило, должны отчитываться перед госорганами об использовании выделенных денежных средств.. Однако, некоторые из этих организаций могут составлять отчёт по упрощённой схеме. В этом случае используется сокращённый бланк отчета. Для всех остальных организаций используется полный бланк.

Из названия отчёта очевидно, что речь в нем идёт о том, на что конкретно были затрачены денежные средства.. Таким образом, отчёт должен содержать информацию о имеющихся на начало периода и полученных в его течении денежных средствах в результате предоставления утверждённых смет и финансовых планов, а так же должны содержаться структурированные сведения о их использовании по указанным в вышеупомянутых документах пунктам.

Какие проводки оформляются?

В связи с обязанностью жилтоварищества отражать осуществляемые финансовые операции в учётных книгах, бухгалтерам необходимо использовать проводки для записи текущих операций.

СПРАВКА! Под проводками (или контировками) понимается способ записи корреспонденции субсчетов между собой для их записи на балансе.

При составлении баланса на левой стороне учётной книги записываются активы счетов (номера по дебету), обозначаемые буквой Д (номер субсчёта), а на правой стороне – пассивы счетов (номера по кредиту. Они обозначаются К (номер субсчёта). Как заполнять баланс для ТСЖ в УСН:

- Определить объект учёта и экономическое содержание операции.

- Определить, какие счета соответствуют данной операции.

- Записать контировки по дебету и кредиту.

Проводки должны соответствовать содержанию операции согласно бухгалтерскому плану субсчетов, утверждённому приказом Минфина № 94н.

К типичным проводкам для товарищества, использующего упрощённую систему сбора налогов, относятся:

- Перечисление налоговых сборов – Д 68 и К 70.

- Получение средств от арендаторов помещений – Д 50 и К 62.

- Зачисление платежей от арендаторов на расчётный счет в качестве целевых средств – Д 76 и К 51.

- Внесение долгов за аренду в актив товарищества – Д 25 и К 76.

- Перечисление полученных от членов ТСЖ средств в целевые поступления – Д 76 и К 86.

- Зачисление коммунальных платежей от лиц, не вступивших в ТСЖ – Д 62 и К 90.

- Получение членских взносов – Д 51 и К 76.

- Поступление взносов на спецсчёт для капитального ремонта – Д 55 и К 76.

- Перечисление оплаты ресурсоснабжающим организациям – Д 76 и К 60.

- Отражение текущих расходов на ремонт и обслуживание общего имущества – Д 26 и К 60.

Если ремонт общего имущества выполнен не сторонними подрядчиками, а силами работников жилтоварищества, то номер по кредиту К 76.

Проводки бывают двух типов:

- Простые;

- Сложные.

Простые контировки обозначаются в виде двух корреспондирующих субсчетов и используются для отображения одной операции. Для отображения сложных операций, записываемых в несколько (более двух) корреспондирующих счетов, применяются сложные контировки. Пример сложной контировки:

- Получение денег, предназначенных для выплаты вознаграждения сотрудникам – Д 50 и К 51.

- Выплата вознаграждения сотрудникам – Д 70 и К 50.

Записи по кредиту уменьшают счета активов, а записи по дебету – увеличивают. Для достижения балансировки счетов необходимо правильно определять экономическое содержание операций, осуществляемых в товариществе.

Отчет о целевом использовании средств (форма 6) 2021 скачать бланк

(pdf)Об изменениях согласно приказу от 19.04.2019 № 61н: • бухгалтерский баланс дополнен новой строкой «Подлежит обязательному аудиту ДА НЕТ» и строками об аудиторской организации (индивидуальном аудиторе).

• изменения вносятся в формы: отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств, упрощенная отчетность.

• поправки в формы бухгалтерской отчетности учитывают переход на ОКВЭД 2, а также изменения, внесенные в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

• предусматривается, что часть изменений должны применяться организациями, начиная с бухгалтерской отчетности за 2021 год.

Об изменениях согласно приказу от 06.03.2018 № 41н:

• смотреть на этой странице.

Форма утверждена в целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений) и в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным Пост. Правительства РФ от 30.06.2004 г. N 329. Также не применяется для страховых организаций.

Согласно статье 14 Федерального закона от 06.12.2011 № 402-ФЗ с 1 января 2013 года годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

ФНС России рекомендует использовать машиночитаемую форму бухгалтерской (финансовой) отчетности (форма по КНД 0710099), включающую в себя бухгалтерский баланс (форма по ОКУД 0710001), а также отчет о финансовых результатах (ОКУД 0710002), отчет об изменениях капитала (ОКУД 0710003), отчет о движении денежных средств и данный отчет о целевом использовании средств (ОКУД 0710006).

формы бухгалтерской (фин.) отчетности КНД 0710099 на этой странице. формы упрощенной бухгалтерской (финансовой) отчетности 0710096 на этой странице.

Новости

Новое от 27.05.2019: ФНС разрабатывает электронные форматы представления экземпляра годовой бухгалтерской отчетности и аудиторского заключения «Об утверждении форматов представления годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса, предусмотренного статьей 18 Федерального закона «О бухгалтерском учете». Ссылка.

ФНС готовит новые электронные форматы представления экземпляра годовой бухгалтерской отчетности и аудиторского заключения в связи с принятием Федерального закона от 28.11.2018 № 444-ФЗ, который внес поправки в закон о бухучете (от 06.12.2011 № 402-ФЗ). Именно:

обязательный экземпляр годовой бухгалтерской отчетности сдается в налоговый орган по месту нахождения экономического субъекта.

упраздняется требование представлять бухгалтерскую отчетность в орган статистики.

с 1 января 2021 года обязательные экземпляры бухгалтерской отчетности составляют государственный информационный ресурс.

Предполагаемая дата ввода в действие новых электронных форматов: с 1 января 2021 года.