Разъяснения по обязательному применению фсбу 5/2019 «запасы» с 2021 года

Содержание:

- Основные нововведения

- Что известно о новом стандарте

- Как в 1С отражаются товары «в пути»

- ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНОГО СТАНДАРТА БУХГАЛТЕРСКОГО УЧЕТА ФСБУ 5/2019 «ЗАПАСЫ»

- Федеральные стандарты бухгалтерского учета — применение нового стандарта ФСБУ 5/2019

- Последующая оценка запасов по ФСБУ 5/2019

- Выбор вариантов отчета в «Управление торговлей» ред. 11 Промо

- Оценка

- Оценка материалов

- Как учитывается фактическая себестоимость по ФСБУ 5/2019

- Как оптимально перейти на новые правила

- Особенности использования ФСБУ 5/2019 для учета незавершенного производства

- Автоматизация учета в строительной компании

- Счет 20 для учета инвестиционных затрат по возведению объектов

- Анализ остатков по счету 10 на 01.01.2021

- Самые важные новшества 2021 года

- Проще или сложнее?

- Учет спецодежды

Основные нововведения

Анализ документа показывает значительные изменения по сравнению с ПБУ 5/01. Рассмотрим основные моменты этих изменений.

Прежде всего, ФСБУ дает определение запасов как категории (п. 3). Это активы, используемые:

- в периоде не более года;

- в периоде 1 операционного цикла.

Кроме того, обновлены правила их учета:

- «Незавершенка» теперь тоже входит в категорию запасов, и организации следует определить правила учета НЗП (п. 3-е, п. 27): в сумме только прямых затрат, нормативных затрат по плану или фактических, а не по стоимости материалов и сырья.

- Единица измерения запасов устанавливается организацией и после принятия к учету может быть изменена (п. 6).

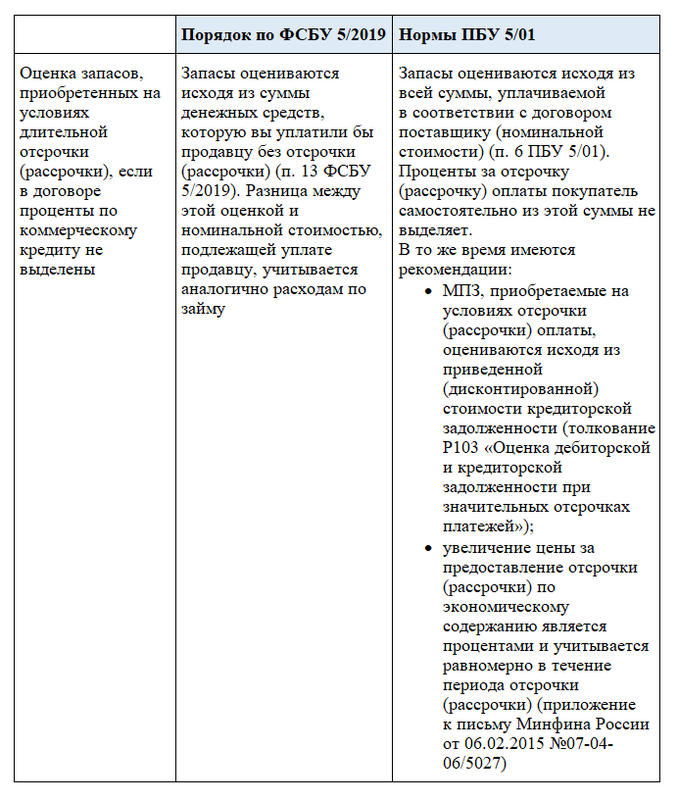

- В некоторых случаях часть стоимости запасов можно учесть как проценты по кредиту (займу): если запасы приобретаются на условиях рассрочки длительностью более года или принятый организацией меньший срок (п. 13).

- Установлен порядок определения стоимости материалов, приобретенных не за деньги: на обмен, безвозмездно. Законодатель оперирует понятием «справедливая стоимость» имущества, прав, работ, услуг (п. 14, 15).

- Уточнены правила определения фактической себестоимости «незавершенки» и готовой продукции. Из нее исключается расход, связанный с браком, плохой организацией производственного процесса, различными ЧП, в целом любые затраты, не предназначенные непосредственно для производства (п. 26).

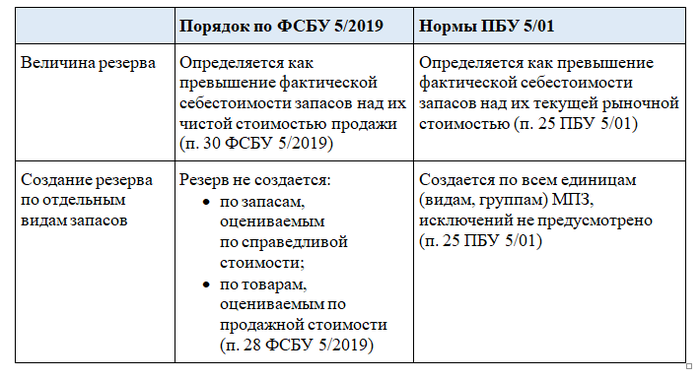

- Резерв под обесценивание создается по новой формуле. Вместо разницы между себестоимостью по факту и текущей рыночной стоимостью, для расчета применяется разница фактической себестоимости и чистой стоимости продажи. Чистая продажная стоимость, в свою очередь, это текущая рыночная стоимость минус производственные затраты, затраты на подготовку к продаже, затраты на продажу – предполагаемые величины (п. 29, 30). Понятно, что при прочих равных условиях резерв нужно будет увеличивать.

- Одной из причин списания запасов могут быть обстоятельства, при которых не ожидается экономической выгоды от этих запасов в будущем (п. 41-в).

На заметку! Определять справедливую стоимость предлагается по принципам Международного стандарта финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости» (применяется в РФ согласно Пр. Минфина № 217н от 28/12/15 г.). Справедливая стоимость есть цена, которую можно получить при продаже в ходе обычной рыночной сделки на дату оценки.

Что известно о новом стандарте

Приказ Минфина № 180н от 15/11/19 г. утверждает сам документ, а также содержит его полный текст. Сообщение Минфина № ИС-учет-27 от 10/04/20 г. содержит ряд важных разъяснений по его применению.

Разрешено выбрать способ использования документа (п. 47 ФСБУ):

- ретроспективно;

- перспективно.

В первом случае его применение начинается с момента возникновения фактов хозяйственной жизни, которые он затрагивает, как если бы документ уже действовал, когда они произошли. Практически это означает необходимость пересчета показателей за 2 предшествующих года, поскольку они отражаются в отчетности за текущий год.

Второй подход исключает необходимость какого-либо пересчета, новые правила начинают применять для показателей только с начала года. Этот момент обязательно нужно отразить в учетной политике.

Стандарт не применяют однозначно или в связи с определенными условиями:

- бюджетные организации;

- микропредприятия, ведущие упрощенный учет;

- организации в отношении запасов для управленческой деятельности.

В бюджетной сфере он однозначно не применяется.

В отношении микробизнеса правило действует только в связи с применением упрощенного учета. Если организация по каким-то причинам не имеет права применять такой учет, стандарт для нее обязателен. В отношении запасов, используемых на управленческие нужды, решение остается за организацией. Затраты, включаемые по стандарту в стоимость запасов, относятся на расходы периода, в котором были понесены.

Отметим, что применение ФСБУ 5/2019 законодательством не запрещалось и до 2021 года, по решению организации.

Как в 1С отражаются товары «в пути»

При ведении бизнеса на предприятиях любого профиля, размера и форм собственности часто возникает следующая ситуация.

1. Предприятие закупает некую номенклатуру у поставщика для дальнейшей перепродажи или собственного использования.

2. Номенклатура относится к категории материальных объектов, которые можно транспортировать. Понятно, что под это определение попадают товары, материалы, сырье, полуфабрикаты, но не услуги, работы и объекты недвижимости.

3. Имеется «временной разрыв в 1С» между моментом перехода прав собственности на товар (так будем называть упомянутую в пункте 2 номенклатуру) и поступлением товара на склад предприятия.

4. Правила и политика учета на предприятии диктуют необходимость отразить «временной разрыв в 1С» в учетной системе. Строго говоря, такой «временной разрыв в 1С» между моментом подписания накладной (переход права собственности) и моментом физического поступления товара на склад существует всегда. Но не всегда имеет смысл отражать «временной разрыв в 1С» в учетной системе.

ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНОГО СТАНДАРТА БУХГАЛТЕРСКОГО УЧЕТА ФСБУ 5/2019 «ЗАПАСЫ»

В соответствии с статьи 23 и статьи 27 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, N 50, ст. 7344; 2019, N 30, ст. 4149), Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2012, N 44, ст. 6027), программой разработки федеральных стандартов бухгалтерского учета на 2019 — 2021 гг., утвержденной приказом Министерства финансов Российской Федерации от 5 июня 2019 г. N 83н (зарегистрирован Министерством юстиции Российской Федерации 27 июня 2019 г., регистрационный N 55062), приказываю:

1. Утвердить прилагаемый Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы» (далее — Стандарт).

2. Установить, что Стандарт применяется, начиная с бухгалтерской (финансовой) отчетности за 2021 год. Организация может принять решение о применении настоящего Стандарта до указанного срока.

3. С 1 января 2021 г. признать утратившими силу:

приказ Министерства финансов Российской Федерации «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, (зарегистрирован Министерством юстиции Российской Федерации 19 июля 2001 г., регистрационный N 2806);

приказ Министерства финансов Российской Федерации «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» (зарегистрирован Министерством юстиции Российской Федерации 13 февраля 2002 г., регистрационный N 3245);

приказ Министерства финансов Российской Федерации «О внесении изменения в Методические указания по бухгалтерскому учету материально-производственных запасов» (зарегистрирован Министерством юстиции Российской Федерации 14 мая 2002 г., регистрационный N 3429);

приказ Министерства финансов Российской Федерации «Об утверждении Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды» (зарегистрирован Министерством юстиции Российской Федерации 3 февраля 2003 г., регистрационный N 4174);

изменений в нормативные правовые акты по бухгалтерскому учету, утвержденных приказом Министерства финансов Российской Федерации от 27 ноября 2006 г. N 156н (зарегистрирован Министерством юстиции Российской Федерации 28 декабря 2006 г., регистрационный N 8698);

пункты , и изменений в нормативные правовые акты по бухгалтерскому учету, утвержденных приказом Министерства финансов Российской Федерации от 26 марта 2007 г. N 26н (зарегистрирован Министерством юстиции Российской Федерации 12 апреля 2007 г., регистрационный N 9285);

пункты , и изменений в нормативные правовые акты по бухгалтерскому учету, утвержденных приказом Министерства финансов Российской Федерации от 25 октября 2010 г. N 132н (зарегистрирован Министерством юстиции Российской Федерации 25 ноября 2010 г., регистрационный N 19048);

пункты и изменений в нормативные правовые акты по бухгалтерскому учету, утвержденных приказом Министерства финансов Российской Федерации от 24 декабря 2010 г. N 186н (зарегистрирован Министерством юстиции Российской Федерации 22 февраля 2011 г., регистрационный N 19910);

изменений в нормативные правовые акты по бухгалтерскому учету, утвержденных приказом Министерства финансов Российской Федерации от 16 мая 2016 г. N 64н (зарегистрирован Министерством юстиции Российской Федерации 6 июня 2016 г., регистрационный номер N 42429);

приказ Министерства финансов Российской Федерации «О внесении изменений в Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Министерства финансов Российской Федерации от 28 декабря 2001 г. N 119н» (зарегистрирован Министерством юстиции Российской Федерации 21 декабря 2016 г., регистрационный N 44845).

Первый заместитель Председателя Правительства Российской Федерации — Министр финансов Российской Федерации А.Г. СИЛУАНОВ

УТВЕРЖДЕН приказом Министерства финансов Российской Федерации от 15.11.2019 N 180н

Федеральные стандарты бухгалтерского учета — применение нового стандарта ФСБУ 5/2019

Новый стандарт обязателен к применению с начала 2021 года. Есть много различий между действующим ПБУ 5/01 и правилами учета по ФСБУ 5/2019. Предприятия должны обозначить способ перехода в учетной политике.

Первый способ. Остатки по счетам учета МПЗ остаются в том виде, в котором они были на 31.12.2020 г. Операции, производимые после этой даты должны учитываться по новым правилам. Этот метод действует в перспективе.

Второй. Компания осуществляет перерасчет остатков по счетам учета мат.ценностей согласно новым правилам.

При применении ретроспективного метода перехода на новый стандарт учета, необходима корректировка с использованием балансового счета 84. На нем отражаются прибыли и убытки организации. Необходимо сделать следующие перерасчеты:

- Материалы и прочие ценности, закупленные для управления, списываются на уменьшение прибыли – Д84 К10.

- Стоимость товаров и продукция увеличивается до справедливой стоимости. Д41 К84, Д43 К84.

- Прибыль уменьшается на стоимость уцененных товаров и продукции. Д84 К41, Д84 К43.

Последующая оценка запасов по ФСБУ 5/2019

Последующую оценку запасов необходимо производить по наименьшей величине:

- из чистой стоимости (ЧС), ее определение описано пп. 28–33 МСФО;

- ФС.

Обесценение запасов — это превышение ФС над ЧС реализуемого товара. При снижении цены создается резерв в размере этой суммы выходящей разницы. Балансовая стоимость в этом случае равна ФС за вычетом резерва.

Порядок восстановления резерва при снижении стоимости запасов тоже претерпел изменения. Теперь на уменьшение расходов относят сумму восстановления от реализации в том же периоде, в котором проводят восстановление резерва.

Посмотрите, как изменится создание резерва под обесценение по ФСБУ 5/2019:

***

ФСБУ 5-2019 — запасы отличия от ПБУ 5/01 имеет, и они достаточно ощутимые. Нормы ФСБУ 5/2019 более адаптированы к международным стандартам (МСФО). Стандарт введен с целью сближения российских стандартов бухучета к МСФО.

См. также «Причины и основания для списания материальных ценностей».

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Выбор вариантов отчета в «Управление торговлей» ред. 11 Промо

В УТ 11 в свойствах конфигурации задано хранилище вариантов отчетов.

Исходя из этого, все отчеты будут использовать для своих вариантов именно это хранилище (если, конечно, в свойствах самого отчета не задано другое хранилище).

По сути, все варианты для отчетов находятся в справочнике «Варианты отчетов», который заполняется при первом запуске системы.

Вполне очевидно, что если Вы создаете свой отчет (внешний или внутренний) с несколькими вариантами, у Вас не будет возможности выбирать нужный вариант (переключаться между вариантами), т.к. в выше указанном справочнике нет никакой информации о вариантах созданного Вами отчета.

В этой небольшой статье я покажу один из способов решения данной проблемы.

Оценка

В бухгалтерском учете, по общему правилу, запасы отражаются по фактической себестоимости (п. 9 ФСБУ 5/2019, п. 5 Информации Минфина).

В новом ФСБУ 5/2019 ярко выражена экономическая сущность актива как ресурса, контролируемого организацией в результате событий прошлых периодов, от которого организация ожидает получить экономические выгоды в будущем. Это обосновывает включение в стоимость запасов не только фактически произведенных затрат, но и оценочных обязательств, а также капитализацию процентов по кредитам и займам (п. 11 ФСБУ 5/2019). От бухгалтера такой подход к оценке запасов потребует проявления профессионального суждения, необходимости получения максимально полной и достоверной информации о поступлении и использовании запасов.

Согласно нормам нового российского стандарта в фактическую себестоимость запасов, в частности, включаются только те проценты, которые связаны с приобретением запасов для дальнейшего включения в стоимость инвестиционного актива»(пп. «д» п. 11 ФСБУ 5/2019). Однако для отражения в бухгалтерском учете и отчетности реального финансового результата может понадобиться анализ норм МСФО.

По международным стандартам в отношении процентов по кредитам и займам следует руководствоваться МСФО (IAS) 23 «Затраты по заимствованиям» (п. 17 МСФО (IAS) 2). Согласно этому документу проценты могут включаться как в стоимость запасов, связанных с поступлением инвестиционных активов, так и в стоимость готовой продукции, если ее производство носит длительный характер. Например, производство алкогольной продукции многолетней выдержки может потребовать привлечения заемных средств и капитализации процентов в ее стоимости с целью формирования достоверного финансового результата. Принятие подобного решения надо отразить в учетной политике (п. 7.1 ПБУ 1/2008).

Следовательно, особенности деятельности экономического субъекта требуют детального подхода к формированию фактической себестоимости запасов с учетом правил ФСБУ и МСФО. В такой ситуации применяются правила, предусмотренные ПБУ 1/2008 «Учетная политика организации»: в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах правила не установлены, то организация разрабатывает соответствующий способ учета исходя из требований МСФО (п. 7.1 ПБУ 1/2008).

При приобретении запасов с отсрочкой или рассрочкой платежа на период более 12 месяцев (если меньший срок не установлен в учетной политике) затратами на их приобретение признается сумма денежных средств (без НДС), которая была бы уплачена продавцу без отсрочки или рассрочки. Сумма к уплате рассчитывается путем дисконтирования или на основании документально подтвержденной информации, которой располагает организация. Разницу между этой величиной и будущими платежами при отсрочке или рассрочке (без НДС) следует учитывать аналогично процентам по заемному обязательству (п. 13 ФСБУ 5/2019, пп. «а» п. 6 Информации Минфина).

При формировании фактической себестоимости запасов по новым правилам внимания заслуживают договоры с особыми условиями ценообразования. В данной ситуации суммы, уплаченные или подлежащие уплате поставщику, будут включаться в фактическую себестоимость запасов за минусом скидок, уступок, вычетов, премий, льгот независимо от формы их предоставления (пп. «б» п. 12 ФСБУ 5/2019).

Следовательно, с 2021 года покупателю, уверенному в том, что ему будет предоставлена скидка и он способен или намерен соблюдать условия ее получения, а также знает ее точную сумму, нужно сразу учитывать запасы по стоимости, уменьшенной на величину будущей скидки.

Бухгалтеру необходимо оценить вероятность получения скидки, ориентируясь на историю взаимоотношений с поставщиком, или на план поставок, или на иной подобный документ. Отсутствие уверенности в получении премий, бонусов, скидок, льгот освобождает бухгалтера от обязанности вычитать их в момент оприходования запасов.

Кроме того, с 2021 года меняется порядок определения фактической себестоимости запасов, которые остаются в организации после выбытия, ремонта, модернизации, реконструкции основных средств и других внеоборотных активов. Раньше она формировалась исходя из текущей рыночной стоимости на дату принятия ТМЦ к бухгалтерскому учету. Согласно новым правилам такие запасы будут учитываться по наименьшей из двух величин (п. 16 ФСБУ 5/2019, пп. «г» п. 6 Информации Минфина):

- стоимости, по которой организация учитывает аналогичные запасы;

- сумме балансовой стоимости списываемых активов и затрат, понесенных при демонтаже и разборке объектов, извлечении запасов, приведении их в надлежащее состояние.

Оценка материалов

К бухгалтерскому учету МПЗ принимаются по фактической себестоимости (п.5 ПБУ), которая, как и прежде, складывается из всех затрат по покупке производственных запасов, за исключением НДС и других возмещаемых расходов.

В фактическую стоимость не включаются общехозяйственные расходы. Кроме тех случаев, когда они непосредственно связаны с приобретением МПЗ.

Примечание. Учитывать МПЗ можно по фактической себестоимости (на счете 10) и по учетным ценам (с использованием счетов 15 и 16). Учетную цену МПЗ организация может устанавливать самостоятельно. Например, исходя из фактической себестоимости материалов за предыдущий период. В учетной политике надо указать, как организация определяет учетные цены.

Однако увеличивают стоимость МПЗ проценты, которые начислены до их принятия к бухгалтерскому учету. После этого они, как и раньше, относятся к операционным расходам (см. пример в статье «ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию»).

Довольно часто цена МПЗ по договору выражена в условных денежных единицах, приравненных к доллару США. Поэтому порядок учета суммовых разниц постоянно волнует бухгалтеров.

Как поступить в ситуации, когда суммовые разницы возникли после оприходования МПЗ, однозначно не решено: списывать ли их на себестоимость продукции или относить на финансовые результаты. Тем не менее использование 15-го и 16-го счетов позволяет бухгалтерам без проблем включать суммовые разницы в себестоимость после оприходования МПЗ. Объясним это на примере.

Пример. В феврале 2002 г. ЗАО «Тема» приобрело партию материалов. Их стоимость по договору — 6000 долл. США (в том числе НДС — 1000 долл. США), оплата производится в рублях. «Тема» расплатилась с поставщиком после того, как материалы были приняты к учету.

Бухгалтер «Темы» учитывает материалы с использованием счетов 15 и 16. Учетная цена этой партии материалов — 130 000 руб. Предположим, что сальдо по счетам 10 и 16 на 1 февраля равно нулю и другие материалы не закупались.

Курс доллара:

- на дату оприходования материалов — 29,3 руб/USD;

- на дату оплаты материалов — 29,4 руб/USD.

Бухгалтер сделает следующие проводки:

на дату оприходования материалов

Дебет 10 Кредит 15

130 000 руб. — оприходованы материалы по учетной цене;

Дебет 15 Кредит 60

146 500 руб. ((6000 USD — 1000 USD) x 29,3 руб/USD) — отражена фактическая себестоимость материалов;

Дебет 19 Кредит 60

29 300 руб. (1000 USD x 29,3 руб/USD) — отражен НДС;

на дату списания материалов в производство

Дебет 20 Кредит 10

130 000 руб. — материалы списаны в производство по учетной цене;

на дату оплаты материалов

Дебет 60 Кредит 51

176 400 руб. (6000 USD x 29,4 руб/USD) — перечислены деньги поставщику;

Дебет 15 Кредит 60

500 руб. ((29,4 руб/USD — 29,3 руб/USD) x 5000 USD) — увеличена фактическая себестоимость материалов (отражена отрицательная суммовая разница);

Дебет 19 Кредит 60

100 руб. ((29,4 руб/USD — 29,3 руб/USD) x 1000 USD) — увеличена сумма НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

29 400 руб. (29 300 + 100) — принят к вычету НДС по оприходованным и оплаченным материалам;

в конце месяца

Дебет 16 Кредит 15

17 000 руб. (146 500 — 130 000 + 500) — отражено отклонение в стоимости материалов;

Дебет 20 Кредит 16

17 000 руб. — отклонение в стоимости материалов списано на себестоимость.

Таким образом суммовая разница включена в себестоимость.

Раньше затраты по доставке МПЗ, приобретенных за плату, и приведение их в состояние, пригодное для использования, включались в их фактическую себестоимость. Новое ПБУ распространило этот порядок также на материалы, внесенные в уставный капитал, полученные безвозмездно и по договорам, предусматривающим оплату неденежными средствами (п.11 ПБУ).

Пример. ЗАО «Тема» — учредитель ООО «Лира». В качестве вклада в уставный капитал ЗАО «Тема» внесло материалы, стоимость которых — 10 000 руб. За доставку материалов транспортной организации уплачено 600 руб. (в том числе НДС — 100 руб.).

Бухгалтер ООО «Лира» должен сделать проводки:

Дебет 10 Кредит 75 субсчет «Расчеты по вкладам в уставный капитал»

10 000 руб. — получены материалы в счет вклада в уставный капитал;

Дебет 10 Кредит 60

500 руб. (600 — 100) — отражена сумма транспортных расходов;

Дебет 19 Кредит 60

100 руб. — учтена сумма НДС по транспортным расходам;

Дебет 60 Кредит 51

600 руб. — оплачен счет транспортной организации;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

100 руб. — произведен налоговый вычет.

Транспортные расходы бухгалтер должен распределить по партиями и наименованиям поступивших материалов (товаров) в зависимости от того, что принимается за единицу учета запасов в организации. Это позволит определить себестоимость каждой такой величины.

Как учитывается фактическая себестоимость по ФСБУ 5/2019

ОС и запасы

В процессе ведения хозяйственной деятельности предприятие может столкнуться с выбытием, реконструкцией, ремонтом, демонтажем ОС. В результате образуются неучтенные запасы. П. 16 нового стандарта гласит, что фактическая себестоимость (ФС) таких запасов выбирается меньшее из двух значений:

- стоимости учтенных ранее полученных запасов в процессе деятельности предприятия;

- расходов, понесенных при демонтаже объектов с добавлением балансовой стоимости списываемых активов для доведения их в надлежащее состояние с дальнейшей реализацией или употреблением.

Оценка себестоимости при оплате в рассрочку

Запасы, полученные на условиях рассрочки (оплаты по частям), со сроком, превышающим 12 месяцев, подлежат расчету себестоимости методом дисконтирования. В данном случае организация несет дополнительные расходы в виде уплаченных процентов. Запасы учитываются по ФС, в которую включена уплаченная сумма без учета уплаченных процентов.

Образовавшаяся разница подлежит учету как расходы на проценты. Это предусмотрено ПБУ 15/2008.

Оценка ФС методом справедливой стоимости

Определение ФС запасов методом справедливой стоимости осуществляется в случаях, когда:

- Запасы получены безвозмездно (т. е. ФС нужно определять не по рыночной стоимости, а по справедливой).

- Предприятие выставляет на продажу продукцию сельского, лесного, рыбного хозяйства собственного производства и товары, реализуемые на организационных торгах (п. 34 ФСБУ 5/2019).

- Запасы получены на основании договорных условий, в которых предусмотрены обязательства полной или частичной нематериальной оплаты. В этом случае затраты, входящие в ФС, считаются по справедливой стоимости имущества, которое передают. Об этом говорит п. 14 стандарта.

Как оптимально перейти на новые правила

Наш тест не затронул множество других важных нововведений ФСБУ 5/2019:

- процедуру миграции объектов из оборотных во внеоборотные и обратно;

- новый подход к забалансовому учету запасов;

- порядок учета процентов по заемным средствам на приобретение запасов;

- возможность классификации НЗП в качестве инвестиционного актива;

- новый порядок учета уменьшения суммы резерва под обесценение;

- и многое-многое другое.

Новый стандарт и на первый взгляд не кажется простым, а разобраться со всеми его премудростями самостоятельно очень непросто. Ограничиться только прочтением его текста не получится. А учитывая многообразие практических ситуаций, без разъяснений опытного специалиста обойтись практически невозможно.

Особенности использования ФСБУ 5/2019 для учета незавершенного производства

Принципиальные нововведения по учету незавершенного производства и созданных недвижимых объектов для реализации связаны с тем, что они с 2021 года признаются в качестве запасов. В производстве при первоначальном признании незавершенка может оцениваться по фактической себестоимости, а в единичном производстве — это вообще единственный возможный вариант. В фактическую себестоимость включаются как прямые, так и косвенные затраты, а в учетной политике фиксируется метод их распределения.

В себестоимость не входят сверхнормативный расход сырья, потери от брака, управленческие расходы, если они напрямую не связаны с производством продукции. Незавершенка оценивается такими методами:

- по полной себестоимости;

- по нормативной себестоимости;

- по прямым затратам.

Незавершенка проверяется на обесценение, и для нее формируется резерв, размер которого — величина превышения фактической себестоимости запасов над чистой стоимостью их продажи.

Согласно ФСБУ 5/2019 в фактическую себестоимость незавершенки и готовой продукции не включаются управленческие расходы. При этом исключение — если эти расходы напрямую связаны с изготовлением продукции, выполнением работ (услуг). Если строительная компания не осуществляет иных видов деятельности, то управленческие расходы целесообразно включать в себестоимость незавершенки, то есть учитывать на счете 20.

Автоматизация учета в строительной компании

Облачный сервис БИТ.СТРОИТЕЛЬСТВО 365

- Быстрое подключение всего от 2 900 ₽/мес.;

- Учет подрядчика и заказчика-застройщика;

- Без первоначальных затрат и установки дополнительных программ;

- Регулярные обновления и техническая поддержка.

Запросить демо-доступ

Счет 20 для учета инвестиционных затрат по возведению объектов

Организация строительства, контроль за ним и ведение бухучета осуществляется застройщиком. Ранее его расходы отражались на счете 08 «Вложения во внеоборотные активы» независимо от способа строительства (подрядный или хозяйственный). При этом предполагалось, что общехозяйственные расходы должны предусматриваться сводными сметными расчетами в составе прочих капвложений. Если такое включение не предусматривалось, то расходы отражались на счете 26 «Общехозяйственные расходы» с последующим списанием на счет 20 или счет 90 «Продажи».

С 2021 года применяется ФСБУ 5/2019, который строительные компании также могут применять при ведении бухучета в отношении произведенных расходов. И в этом случае предполагается, что расходы на строительство можно учитывать на счете 20 до момента признания выручки.

Однако законодательных актов, предписывающих Застройщикам вести учет инвестиционных затрат по возведению объектов именно на счете 20, мы пока не нашли. Выбор варианта учета – это всегда профессиональное суждение бухгалтера и сложившаяся учетная политика застройщика со ссылками на законодательные акты.

В программе БИТ.СТРОИТЕЛЬСТВО в учетной политике по Заказчику существует функционал, дающий возможность самостоятельно выбирать, в каком разделе Баланса должны быть отражены данные затраты. Для счета 08.33 предусмотрены следующие варианты выбора строк баланса – 1150 (Основные средства), 1190 (Прочие внеоборотные активы), 1210 (Запасы).

План счетов является рекомендуемым, и организация может использовать те счета, которые укажет в своей Учетной политике.

Остались вопросы по переходу на автоматизацию учета в строительстве? Задайте их экспертам компании «Первый Бит».

Правила успешного судебного взыскания платы за ЖКУ для УО и ТСЖ

НДФЛ с компенсации удаленным сотрудникам и другие изменения по налогу

Анализ остатков по счету 10 на 01.01.2021

Какие МПЗ имеют СПИ > 12 мес.?

Проведите анализ остатков МПЗ по СПИ — первичный (не оставшийся):

- 10.09 «Инвентарь и хоз.принадлежности»;

- 10.10 «Спецоснастка и спецодежда на складе»;

- 10.11 «Спецоснастка и спецодежда в эксплуатации»;

- и др.

МПЗ СПИ > 12 мес. нужно переквалифицировать в ОС на 01.01.2021 (пример в Рекомендации Р-100/2019-КпР «Реализация требования рациональности»).

На 01.01.2021 стоимость несущественных активов в БУ нужно списать в расходы — Дт 91.02:

В соответствии с УП активы в остатке признаются на 01.01.2021:

Запасами

Дт 10.01 Ткань Лен – производственные материалы

Несущественными активами

- Дт 10.01 Бумага А4 – управленческие запасы;

- Дт 10.03.2 ГСМ в баке авто директора — управленческие запасы;

- Дт 10.05 Шины – МОС (СПИ > 12 мес., стоимость < 100 тыс. руб.);

- Дт 10.09 Компьютер – МОС (СПИ > 12 мес., стоимость < 100 тыс. руб.).

В УП ничего указывать не нужно. Используем рекомендацию – Письмо Минфина РФ от 12.03.2021 N 07-01-09/17431.

Остатки МПЗ в соответствии с учетной политикой признаются несущественными активами – стоимость БУ списать в расходы Дт 91.02 на 01.01.2021:

- Дт 10.10 Спецодежда на складе (СПИ < 12 мес.) – МЗ;

- Дт 10.10 Спецодежда, которую вернул уволенный работник (СПИ > 12 мес.) – МОС.

Спецодежду в эксплуатации (Дт 10.11.1) оставляем, как есть – продолжаем ежемесячно списывать стоимость с Кт 10.11.1 в БУ и НУ.

Самые важные новшества 2021 года

Самые значимые бухгалтерские изменения на 2021 год представлены в таблице:

|

Что изменилось |

Дата изменений |

Нормативный документ |

Комментарий |

|---|---|---|---|

|

Работники перешли на прямые выплаты по ФСС |

С 01.01.2021 |

Работники по всей территории РФ обращаются за получением пособий по временной нетрудоспособности и в связи с материнством, социальных пособий на детей непосредственно в ФСС. Работодатели оплачивают дополнительные дни отпуска по уходу за ребенком-инвалидом и пособие на погребение. |

|

|

Введен новый ФСБУ 5/2019 «Запасы» |

С 01.01.2021 |

Принятые изменения в федеральном стандарте касаются всех организаций, за исключением:

Порядок учета запасов по новым правилам закрепляют в учетной политике. |

|

|

Обновлены планы счетов бухучета бюджетных и автономных учреждений |

С 01.01.2021 |

Приказы Минфина России от 30.10.2020 № 253н и № 256н |

В план ввели новые счета для учета:

Изменились названия некоторых счетов. Внесены изменения в правила бухгалтерского учета в 2021 году и Инструкцию по применению планов счетов бухучета. |

|

МРОТ повышен до 12 792 рублей в месяц |

С 01.01.2021 |

Повышение МРОТ отразится на расчете заработной платы, больничных, детских пособий, отпускных и других выплатах. |

|

|

Введены электронные первичные учетные документы и электронные регистры бухучета |

С 01.01.2021 |

Органы государственной власти и госучреждения обязаны применять электронные первичные учетные документы и электронные регистры бухучета, предусмотренные приказом Минфина. |

|

|

Введены ФСБУ:

|

С 01.01.2021 |

Приказы Минфина от 15.11.2019 № 181н, № 182н, № 183н и № 184н, от 30.06.2020 № 126н и № 129н |

Эти федеральные стандарты бухгалтерского учета для бюджетных учреждений не применяются коммерческими организациями. Переход на ФСБУ прописывают в учетной политике. |

Проще или сложнее?

Ответить на этот вопрос однозначно нелегко. С одной стороны, в документе много нововведений, приближающих учет запасов к международным стандартам, а с другой – уже сейчас бухгалтерам приходится решать возникающие проблемы, связанные с применением ФСБУ.

Приведем некоторые характерныепримеры:

- В действующем ПБУ 6/01 по учету ОС предусмотрена возможность некоторые основные средства малой стоимости (п. 5) относить в запасы, на счет 10. Новый ФСБУ 5/2019 ограничивает запасы сроком использования менее 12 месяцев или одним циклом производства. Следовательно, на данный момент возможности применять указанную норму ПБУ 6/01 нет. До введения в действие ФСБУ 6/2020 специалисты советуют списывать такие ОС малой стоимости сразу на расходы, прописав данный способ в учетной политике. Однозначного решения, как выйти из ситуации, действующие документы не содержат.

- Справедливую стоимость объекта придется определять на месте. Она схожа с рыночной, но имеет отношение не к абстрактному рынку, а к суждению конкретного лица о стоимости объекта. По сути, это предмет профессиональной оценки бухгалтера, за которую он полностью отвечает.

- Сравнительный анализ ПБУ 10/99 (п. 11) и ФСБУ 5/2019 (п. 31, 43-а) показывает противоречие: отчисления в резервы относятся на прочие расходы, восстановление же соответствующего резерва следует отнести на уменьшение себестоимости проданных товаров (суммы расходов, признанных в данном периоде). Однако действующее ПБУ 9/99 (п. 7) говорит о необходимости отнесения подобных сумм к прочим доходам. Один из вариантов, если резерв невелик, — воспользоваться п. 7.4 ПБУ 1/2008; исходя из принципа единообразия и рациональности, не применять в этой части ФСБУ 5/2019. Если такой возможности нет, применяют дополнительные учетные формы для более полного раскрытия информации.

Таким образом, применение ФСБУ 5/2019 без тщательного изучения документа невозможно

Важно исключить поверхностный подход, проанализировать и привести в соответствие с ним ЛНА фирмы, в первую очередь учетную политику

Учет спецодежды

Многие специалисты задаются вопросом о новых правилах учета спецодежды в связи с вступлением в силу ФСБУ 5/2019 и отменой соответствующих методических указаний. Однако по этому вопросу никаких принципиальных изменений в учете не произойдет.

По нормам нового стандарта спецодежда может приниматься к бухгалтерскому учету в составе запасов по фактической себестоимости, которая определяется по общим правилам (пп. «б» п. 3, п. п. 9, , пп. «а» п. 11, пп. «а» п. 12 ФСБУ 5/2019). В момент передачи спецодежды в эксплуатацию ее стоимость единовременно списывается в дебет соответствующих счетов учета затрат (пп. «б» п. 41, пп. «б» п. 43 ФСБУ 5/2019).

В то же время при выполнении критериев по сроку полезного использования и по стоимости спецодежду стоит относить к основным средствам.

Согласно ФСБУ 6/2020 по учету основных средств, который вступит в силу для обязательного применения с 2022 года, организация может принять решение не применять этот стандарт в отношении активов со сроком полезного использования больше 12 месяцев, но имеющих стоимость ниже лимита, установленного организацией (п. 5 ФСБУ 6/2020). При этом затраты на приобретение таких активов признаются расходами периода, в котором они понесены (п. п. 5, , , , 18 ПБУ 10/99 «Расходы организации»). Следовательно, стоимость спецодежды будет списана единовременно или учтена через амортизацию.

В 2021 году, пока сохраняет действие ПБУ 6/01, для признания актива основным средством следует руководствовать его нормами. Спецодежду, которая не относится к запасам по причине длительного срока службы, стоит учитывать в составе основных средств. Такие правила бухучета действовали и раньше, до вступления в силу ФСБУ 5/2019 (Письмо Минфина России от 12.05.2003 N 16-00-14/159).